Les travaux de rénovation énergétique améliorent votre confort et favorisent les économies. Pour les financer, 2020 s'annonce comme une année charnière avec la fusion du crédit d'impôt transition énergétique (CITE) et du dispositif "Habiter mieux agilité" pour créer MaPrimeRénov'.

Cette prime forfaitaire, distribuée par l'Anah, va progressivement remplacer le CITE. Versée à la fin des travaux (réalisés par un artisan labellisé RGE), elle ne concerne pour l'instant que les ménages modestes et très modestes qui vont entreprendre un certain type de rénovation dans leur résidence principale (maison individuelle ou logement collectif dont la construction date d'au moins 2 ans).

L'attribution et le montant de la prime sont estimés en fonction de plafonds de ressources établis selon la composition du foyer et le lieu d'habitation.

Plafonds de ressources en euros des propriétaires occupants pour bénéficier de MaPrimeRénov' en 2020

Nombre de personnes composant le ménage

Région Île-de-France

Autres régions

Ménages aux ressources très modestes

Ménages aux ressources modestes

Ménages aux ressources très modestes

Ménages aux ressources modestes

1

20 593

25 068

14 879

19 074

2

30 225

36 792

21 760

27 896

3

36 297

44 188

26 170

33 547

4

42 381

51 597

30 572

39 192

5

48 488

59 026

34 993

44 860

par personne supplémentaire

+ 6 096

+ 7 422

+ 4 412

+ 5 651

Pour avoir un ordre d'idée concernant le montant du forfait pour une maison individuelle, voici quelques exemples :

installation d'une chaudière à granulés = 10 000 euros pour les ménages très modestes - 8 000 euros pour les ménages modestes

pose d'une ventilation double flux = 4 000 euros pour les ménages très modestes - 3 000 euros pour les ménages modestes

dépose de cuve au fioul = 1 200 euros pour les ménages très modestes - 800 euros pour les ménages modestes

isolation des murs par l'extérieur = 100 euros/m2 pour les ménages très modestes - 75 euros/m2 pour les ménages modestes

installation d'une pompe à chaleur air/eau = 4 000 euros pour les ménages très modestes - 3 000 euros pour les ménages modestes.

Bon à savoir MaPrimeRénov' est cumulable avec d'autres aides à la rénovation comme par exemple l'Éco-PTZ, les aides des collectivités locales, le chèque énergie… mais pas avec l'aide de l'Anah "Habiter Mieux Sérénité".

Pour plus d'informations sur le fonctionnement de ce nouveau dispositif, rendez-vous sur le site maprimerenov.gouv.fr

Le crédit d'impôt transition énergétique

Toujours d'actualité mais modifié

Que les ménages non éligibles à MaPrimRénov' se rassurent. Ils pourront encore pendant 1 an profiter du crédit d'impôt transition énergétique (CITE). Celui-ci ne disparaîtra définitivement qu'en 2021 et, à cette échéance, MaPrimeRénov' sera applicable à tous les propriétaires ainsi qu'aux syndics de copropriété. Mais le CITE 2020 connaît quelques changements importants :

le CITE ne sera plus égal à 30 % des dépenses effectuées mais à un montant forfaitaire variable selon l'équipement. Le plafond total du CITE est fixé à 2 400 euros pour un célibataire et 4 800 euros pour un couple

les équipements éligibles au CITE sont modifiés. 8 types de dépenses ne sont plus éligibles en 2020 : les chaudières gaz (y compris à très haute performance énergétique), les appareils de régulation de chauffage, le système de fourniture d'électricité avec l'énergie hydraulique ou d'un biomasse, la réalisation du diagnostic de performance énergétique (DPE), les chaudières micro-cogénération gaz, les compteurs individuels, les équipements de ventilation naturelle (DOM), les inserts ou foyers fermés. Par contre en 2020, 7 nouveaux types de dépenses font leur apparition, essentiellement des frais de pose (pose d'isolation des parois vitrées, d'équipements de raccordement à un réseau de chaleur ou de froid…) mais aussi l'acquisition et la pose d'un équipement de ventilation mécanique contrôlée (VMC) à double flux ou la réalisation d'un bouquet de travaux (sous conditions)

l'apparition de conditions de ressources (sauf pour l'installation d'une borne de charge pour voiture électrique). Le CITE n'est accordé qu'aux foyers dont le revenu est supérieur aux plafonds de l'Anah (sinon c'est MaPrimRéno' qui s'applique) et inférieur à 27 706 euros pour la 1re part du quotien familial + 8 209 euros pour les 2 demi-parts suivantes + 6 157 euros pour les demi-parts supplémentaires.

À savoir Si vous ne remplissez pas les conditions du nouveau CITE, que vous avez déjà entrepris des démarches pour améliorer les performances énergétiques de votre logement, mais que les travaux n'ont pas encore commencé, vous pouvez encore profiter du CITE. Ils pourront être réalisés en 2020, à condition d'être en mesure de justifier de la signature du devis et du versement de l'acompte avant le 31 décembre 2019.

Les propriétaires qui acquièrent, entre le 1er janvier 2013 et le 31 décembre 2021, un logement neuf ou en l'état futur d'achèvement et s’engagent à le louer nu à usage d'habitation principale pendant une durée minimale fixée, sur option du contribuable, à six ans ou à neuf ans, à un loyer plafonné, à des locataires respectant des plafonds de ressources, bénéficient d'une réduction d'impôt sur le revenu (CGI, art. 199 novovicies ;

La loi de finances pour 2020 (L. fin. 2020, n° 2019-1479, 28 déc. 2019, art. 161, JO 29 déc.) recentre ce dispositif dit « Pinel » ; il sera applicable, pour les investissements réalisés à compter du 1er janvier 2021, aux seuls logements neufs ou en l’état futur d’achèvement situés dans un bâtiment d'habitation collectif. Les logements individuels ne seront plus éligibles au dispositif.

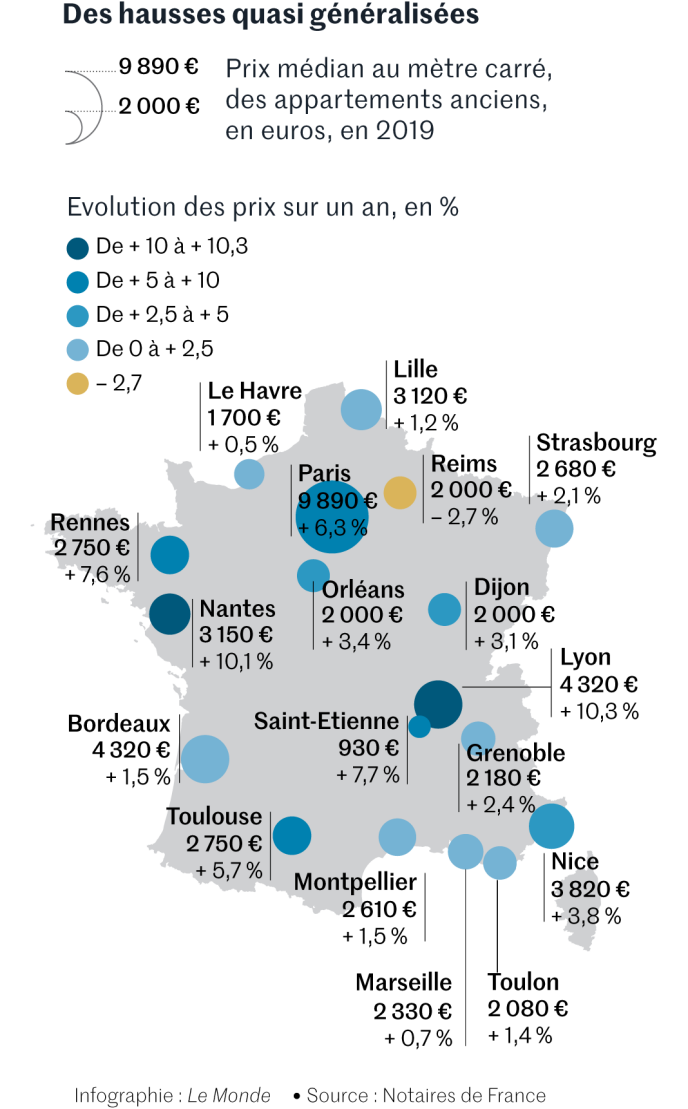

L’année 2019 aura fait voler le marché de l’immobilier ancien de record en record : celui du nombre de transactions, 1,059 million, selon les notaires, soit 100 000 de plus qu’en 2018, en hausse de 10,4 % ; celui du prix au mètre carré, en augmentation de 3,1 % pour les appartements et de 1 % pour les maisons, proche des chiffres arrêtés à fin septembre 2019.

Presque partout en France, après quatre années de hausse régulière, le prix du mètre carré a dépassé le pic atteint en 2011. Le marché est disputé par les primo-accédants (moins de 40 ans), les plus actifs avec 48 % des transactions, les secondo-accédants et les investisseurs, tandis que le marché de la résidence secondaire recule encore, à moins de 6 % des transactions.

Ces performances s’expliquent en bonne partie par le coût de l’argent qui ne cesse, lui, de chuter : l’emprunt moyen est consenti au taux de 1,12 %, contre 1,44 % en 2018, au-dessous de l’inflation pour le dix-huitièmemois d’affilée, et s’étale sur deux cent trente mois (dix-neuf ans), une durée elle aussi inédite.

Laloi Energie et climat, qui vient d’être votée, ambitionne d’atteindre la « neutralité carbone » de la France à l’horizon 2050. Parmi les mesures introduites par ce texte, certaines concernent l’immobilier.

Tout d’abord, à compter du 1er janvier 2022, en cas de vente ou de location d’un bien immobilier dont la consommation énergétique excèdera 330 kWh/m2, la non-réalisation de travaux visant à réduire la consommation devra être indiquée dans les annonces immobilières ainsi que dans les actes de vente ou dans les baux concernant ce bien. En outre, pour ces logements, le propriétaire devra réaliser un audit énergétique en plus du DPE (diagnostic de performance énergétique).

Blocage sur les loyers

Ensuite, dans les zones tendues, les bailleurs ne pourront, à compter du 1er janvier 2021, réviser leurs loyers qu’à condition que le logement loué ne dépasse pas le plafond de 330 kWh.

Autre mesure, un logement ayant vocation à être loué, dont la consommation d’énergie finale par mètre carré et par an dépasse un certain plafond (défini par un décret à paraître), sera considéré comme indécent. Ainsi, dans ce cadre, le juge pourra ordonner des mesures afin que ce plafond maximal de consommation d’énergie soit respecté. Une obligation qui s’appliquera au plus tard le 1er janvier 2023.

Enfin, à compter du 1er janvier 2028, la consommation énergétique des logements ne devra pas excéder 330 kilowattheures d’énergie primaire par mètre carré et par an. Toutefois, cette obligation n’a pas vocation à s’appliquer aux bâtiments qui, en raison de leurs contraintes techniques, architecturales ou patrimoniales, ne peuvent pas faire l’objet de travaux de rénovation permettant d’atteindre une consommation inférieure à ce plafond, ni aux bâtiments pour lesquels le coût des travaux permettant de satisfaire cette obligation est manifestement disproportionné par rapport à la valeur du bien.

Avec des prix qui dépassent 10 000 € le mètre carré, de plus de en plus de Parisiens travaillant intramuros décident de vivre à plus d’heure de Paris pour devenir propriétaires de biens qui peuvent atteindre jusqu’à 146 m2 au lieu des 22 m2 qu’ils auraient pu avoir avec le même budget.

Selon les chiffres de MeilleursAgents, les prix de l’immobilier parisien ont dépassé la barre symbolique des 10 000 euros le mètre carré et ne cessent d’augmenter : + 51,6 % en dix ans. Les prix de l’Ile-de-France sont, eux aussi, tirés vers le haut (+ 4,6 % en un an, + 12,6 % en trois ans) et restent élevés 5 652 €/m² par rapport à l’ensemble de la France à 2 614 €/m².

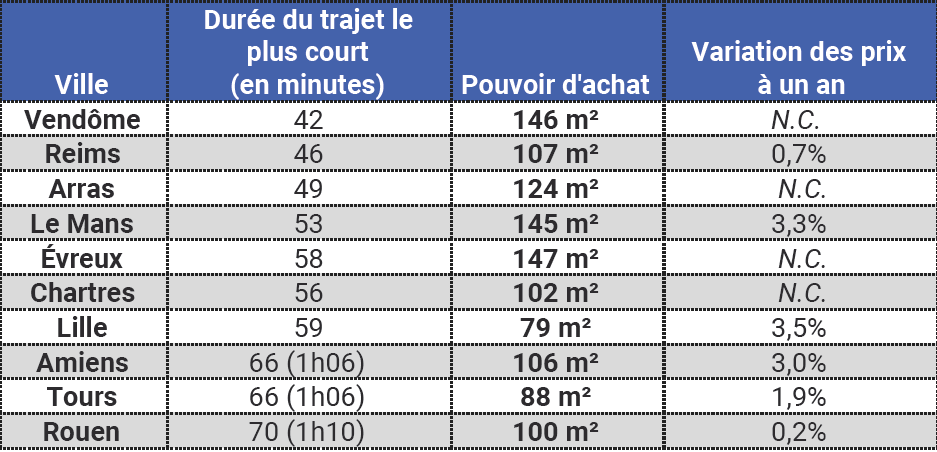

Face à cette réalité, de nombreux Parisiens sautent le pas ! Ils décident d’habiter en province, tout en continuant à travailler à Paris, pour une meilleure qualité de vie et un logement plus grand. MeilleursAgents s’est ainsi intéressé au gain de pouvoir d’achat d’un ménage parisien (capacité d’emprunt de 215 000 € environ, soit une surface de 22 m² à Paris) s’ils partaient vivre en province tout en prenant en compte l’un des critères majeurs pour les « navetteurs » : l’accessibilité de Paris en train.

A moins d’1 h 10 de Paris, une surface peut être multipliée par 7

Les « navetteurs » font pour la plupart des allers-retours quotidiens entre leur nouvelle ville d’adoption et la capitale. Ils privilégient donc des villes situées à environ une heure en train de Paris. Ils partent s’installer à Vendôme, Reims, Chartres, Rouen ou encore à Tours. Preuve de cet engouement, les prix ont augmenté de plus de 3 % en un an au Mans, à Lille et à Amiens.

A Vendôme, située à seulement 42 minutes de la gare de Paris-Montparnasse, tout comme à Évreux, d’où l’on peut relier Saint-Lazare 18 fois par jour, les ménages parisiens peuvent s’offrir des biens de 146 et 147 m², soit 7 fois la surface qui leur est accessible à Paris.

Source : MeilleursAgents

Avec une enveloppe de 215 000 €, les « navetteurs » peuvent également décider d’emménager dans un quatre-pièces d’une surface de 90 m², dans le centre-ville de Lille. A Tours, où les prix ont augmenté de 1,9 % depuis l’an dernier, un T4 d’une superficie de 94 m² s’est récemment vendu à ce prix.

Mais il faut rajouter à ce budget celui des allers-retours : « L’immobilier en province coûte de deux à quatre fois moins chers qu’à Paris. Partir en province est une belle alternative pour les travailleurs parisiens, permettant d’avoir un cadre de vie plus agréable sans augmenter son budget logement, commente Thomas Lefebvre, directeur scientifique de MeilleursAgents. Dans la prise de décision, il faut prendre en compte les dépenses liées à ce mode de vie, notamment l’abonnement TGV qui peut coûter jusqu’à 600 euros par mois. »

Une organisation de travail plus souple élargit le périmètre pour les travailleurs parisiens

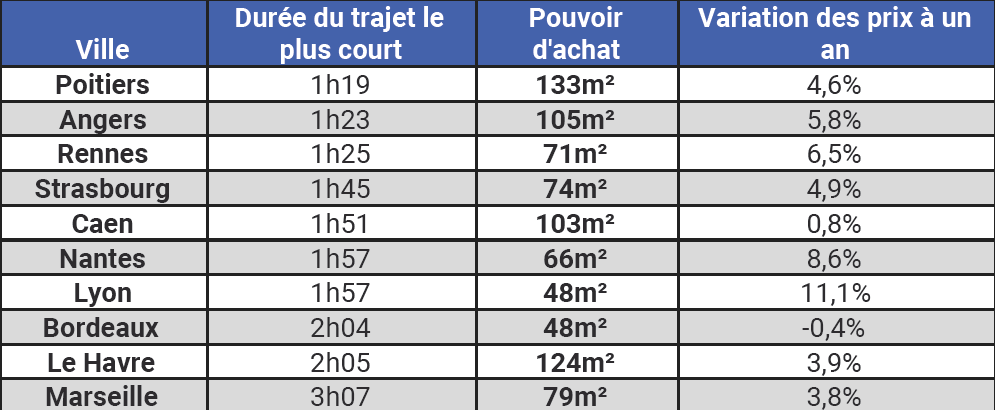

D’autres personnes travaillant à Paris font le choix d’habiter encore plus loin : ils profitent des opportunités offertes par le télétravail ou le travail à temps partiel pour s’installer dans des villes, telles que Caen, Nantes, Bordeaux ou Strasbourg. Victimes de leur attractivité, certaines villes, comme Angers ou Rennes, ont d’ailleurs vu leurs prix immobiliers augmenté de plus de 5 % en un an.

Source : MeilleursAgents

S’il décide de s’installer à Angers, d’où l’on peut relier Paris en moins d’1h30 17 fois par jour, un ménage parisien peut s’offrir une maison de 100 m² avec jardin. Pour le même budget, ce même ménage peut également aller s’installer dans une maison de 120 m² située à 500 mètres de la plage au Havre.

Pour les ménages désireux de continuer à vivre dans une grande ville, ils peuvent profiter d’un appartement de près de 50 m² à Lyon ou Bordeaux. A Nantes, où les prix ont augmenté de 8,6% depuis l’an dernier, un budget de 215 000 euros permet de devenir propriétaire d’un appartement de 66 m².

Si à Paris, Lyon ou Nice la taxe foncière est peu élevée par rapport aux mensualités d'un prêt immobilier, c'est loin d'être le cas pour d'autres villes.

Paris est la grande ville où la taxe foncière a le plus augmenté depuis 10 ans. Entre 2008 et 2018, elle s'est envolée de 80,9%, selon les chiffres de l'Observatoire de l'Union nationale des propriétaires immobiliers. Pourtant, elle est loin d'être la ville où la taxe foncière pèse le plus dans le portefeuille d'un propriétaire.

Meilleurtaux a analysé le poids de la taxe foncière par rapport à la mensualité du crédit immobilierdans différentes villes de France. Le courtier a choisi un taux de 1% sur 20 ans (hors assurance) pour un logement de 70 mètres carrés. Ainsi, à Paris, avec un prix au mètre carré de 10.430 euros, un propriétaire devra rembourser 3.357 euros par mois. La taxe foncière coûte, elle, en moyenne 689 euros par an. Elle ne pèse donc pas lourd dans ses remboursements. Idem pour Lyon où un propriétaire payera en moyenne 1.593 euros de mensualité pour son crédit immobilier et 826 euros par an pour sa taxe foncière. À Nice, il remboursera 1.347 euros de crédit immobilier et payera 1.004 euros de taxe foncière.

L'équivalent de deux mensualités à Nîmes

En revanche, à Toulouse, Marseille ou Nantes, la taxe foncière représente une mensualité en plus. En effet, pour l'exemple de Toulouse, un propriétaire paie 1.088 euros de mensualité et la taxe foncière coûte en moyenne 1.240 euros. À Dijon, elle représente même un mois et demi de mensualité en plus. Un propriétaire rembourse 826 euros par mois son crédit immobilier et sa taxe foncière coûte en moyenne 1.321 euros.

À Nîmes, un propriétaire devra réellement prendre en compte la taxe foncière dans son plan de remboursement car elle représente deux mensualités. Une mensualité est en moyenne à 688 euros et la taxe foncière à 1.388 euros. Au Havre ou à Saint-Etienne, elle représente même un peu plus. Au Havre, la mensualité moyenne est à 632 euros et la taxe foncière 1.372 euros. À Saint-Etienne, elles sont respectivement à 440 euros et 986 euros.