L’achat de son logement est une question qui est plus que jamais d’actualité : baisse des taux, évolution des prix, pérennité du placement même en période de turbulences. Voici pourquoi l'immobilier reste un bon investissement.

Le marché immobilier affiche un profil bien particulier en ce deuxième semestre 2019. D’après les notaires, le volume des transactions se situe à un niveau particulièrement élevé. Au 30 juin, 1,017 million de transactions ont été réalisées (sur 12 mois) contre 965.000 en 2018.

Une progression que rien ne ternit puisque le marché se porte très bien malgré l’évolution des prix de +4,3% sur douze mois pour les appartements et de +2,4% pour les maisons. Même le mois d’août, traditionnellement calme, a été dynamique. «La pierre est le placement roi du moment, constatent les Notaires du Grand Paris, la réforme des retraites peut être un accélérateur du marché et l’on préfère acheter maintenant plutôt que d’être locataire.» Aujourd’hui, plusieurs bonnes raisons incitent à passer à l’action rapidement.

Les taux d'emprunt sont très bas

L’argument des taux d’intérêt va dans le sens de l’achat.

Aujourd’hui, le coût de l’argent est très faible et acheter à crédit a rarement été aussi intéressant. «Actuellement, pour un client qui a un bon dossier on peut obtenir un taux à 0,7% sur vingt ans et 1% pour des dossiers plus classiques, détaille Ludovic Huzieux d’Artémis courtage, le niveau des taux est tel que cela réveille les projets des clients. On peut même dire que l’on achète pour emprunter !»

Et les conditions d’emprunt devraient rester très favorables jusqu’à la fin du premier semestre 2020, si l’on en croit les déclarations de Mario Draghi, président de la BCE sur le départ, tandis que les prix devraient continuer à progresser.

«Le coût du crédit a baissé de 30% en huit ans, explique-t-on chez Meilleuragents.com ; avec le même revenu, on peut acheter 20 à 30% plus grand malgré les hausses de prix.»

Acheter avant que les prix n’augmentent encore plus

Mois après mois, le marché immobilier confirme sa bonne santé et cela devrait continuer. Qui dit bonne santé dit marché dynamique et prix en progression.

Une bonne nouvelle pour les vendeurs, un peu moins encourageante pour les acheteurs qui doivent au fil des augmentations débourser un peu plus.

C’est pourquoi, il peut être judicieux de se décider maintenant pour profiter des offres de taux d'emprunt et de ne pas acheter au plus haut. «Tous les marchés augmentent à leur rythme, explique-t-on chez Meilleuragents.com. Le marché est porté par les grandes métropoles, alors que les zones rurales ne se sont jamais vraiment remises de la crise de 2008.»

La hausse des prix ne serait pas terminée, du moins dans la majorité des grandes villes et grandes agglomérations.

Selon Meilleuragents.com, jusqu’en septembre 2020, les prix continueraient leur ascension : +1,5% (en moyenne) sur toute la France, + 6% à Paris, + 5% dans les dix plus grandes villes, +3% dans les cinquante grandes villes et 0,5% dans les zones rurales.

«À Lyon, on approche les 10% de hausse sur douze mois, car il y a très peu d’offres», explique Florence Roche, responsable du pôle résidentiel chez Primonial Reim. Et à plus court terme, les Notaires du Grand Paris estiment que, en octobre 2019, les prix en Île-de-France auront augmenté de 5,8%, contre 4,9% au deuxième trimestre 2019.

Se constituer un patrimoine

Investir dans son logement ou dans un appartement dédié à la location est l’un des placements préférés des Français, plus encore à présent que les rendements des autres placements tendent à diminuer.

«Mécaniquement les acheteurs sont gagnants, car les taux des prêts sont inférieurs à celui de l’inflation et on constate une augmentation de la valeur des biens dans les zones où la demande est forte», explique Christine Fumagalli, présidente du réseau Orpi.

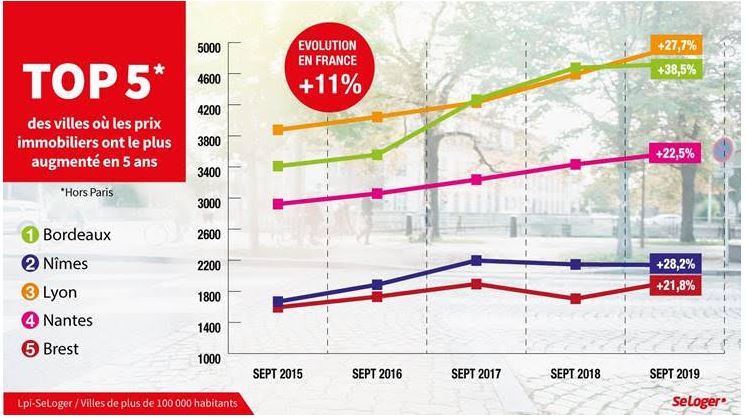

On l’a constaté sur les dix dernières années, les prix de l’immobilier ont progressé de 61% par exemple à Bordeaux et de 56% à Paris.

Dans le Xe arrondissement, populaire, un appartement de 45 mètres carrés acheté 270.000 euros en 2008 est estimé aujourd’hui 429 000 euros, soit une progression de 58%. Se lancer dans l’immobilier, c’est se constituer un patrimoine, même en empruntant.

«En achetant à crédit, on s’endette, mais on s’enrichit en même temps, explique Charles Meunier, gestionnaire de patrimoine à Caluire-et-Cuire (69) ; le patrimoine est constitué de l’actif et du passif et, au fil des années, l’actif augmente et le passif diminue.»

Acheter son logement à crédit, quel que soit l’environnement, constitue une épargne forcée. Au lieu de payer un loyer qui ne vous donne aucune garantie sur le moyen et le long terme, vous devenez propriétaire d’un bien que vous remboursez chaque mois et dont vous pouvez disposer en cas de besoin.

Même en cas de crise, l’immobilier aura toujours de la valeur. Il reste un placement tangible et utile.

Mettre sa famille à l’abri

Que vous soyez seul ou chargé de famille, devenir propriétaire est la garantie d’avoir un toit jusqu’à la fin de ces jours. C’est l’un des arguments phare de cet engagement à long terme.

En comparaison, les locataires ont toujours le risque d’apprendre que le propriétaire souhaite reprendre le logement pour l’habiter ou le vendre.

Même si le locataire dispose de délais pour se retourner, ce n’est jamais une bonne nouvelle de devoir changer et chercher un nouveau logement. Une éventualité que les propriétaires et leur famille ne connaissent pas.

Leur occupation est plus pérenne et sécurise le foyer. Acheter maintenant pour les 30/40 ans, c’est aussi s’assurer d’être logé avec moins de dépenses lors de la retraite.

À ce moment-là, avec la baisse des revenus, pratiquement inévitable, vous allégerez votre budget logement et emprunt. Il restera tout de même les dépenses récurrentes (charges, entretien, travaux, impôts, assurances…).

Assurer un capital à votre famille

Lors de la souscription d’un prêt immobilier, la banque vous suggérera fortement de contracter une assurance, la sienne de préférence ou une autre grâce à la délégation d’assurance.

Cette couverture garantit à la banque les mensualités du prêt restant à payer en cas de décès, de chômage ou d’incapacité de travail. Selon les conditions du contrat et votre situation familiale (marié, pacsé…) au moment de l’incident, vous, votre conjoint, vos enfants ne seront pas tenus de rembourser le prêt, c’est l’assurance qui s’en chargera.

Bien qu’il existe des périodes de carence pendant lesquelles il faudra tout de même payer les mensualités, ils ne rembourseront pas la totalité des traites dues jusqu’au terme du crédit.

Grâce à cette assurance, votre famille et vous conserverez votre habitation ou disposerez d’un capital si la vente est envisagée.