- Conseil en gestion de patrimoine

Articles de agnes-hector

Immobilier neuf en 2026

L’immobilier, pilier incontournable de votre patrimoine en 2026

En 2026, l’immobilier confirme plus que jamais son statut de valeur refuge. Actif tangible, concret, durable, la “pierre” rassure et structure un patrimoine sur le long terme. Dans un contexte où la demande de logements reste soutenue — notamment dans les zones tendues des grandes métropoles — investir dans l’immobilier demeure une stratégie pertinente pour conjuguer sécurité, performance et transmission.

Mais encore faut-il adopter la bonne approche.

Clarifiez vos objectifs avant d’investir

Tout projet immobilier commence par une question essentielle : pourquoi investissez-vous ?

Souhaitez-vous :

- générer un complément de revenus ?

- réduire votre fiscalité ?

- préparer votre retraite ?

- anticiper la transmission de votre patrimoine ?

- sécuriser votre résidence principale ?

Selon votre objectif, plusieurs stratégies peuvent être envisagées :

- L’acquisition de votre résidence principale ou secondaire

- L’investissement locatif classique ou meublé

- L’achat en résidence gérée (services seniors, étudiants, affaires)

- L’investissement en nue-propriété

Chaque solution présente des avantages spécifiques, qu’il convient d’adapter à votre situation patrimoniale et fiscale.

Neuf ou ancien : pourquoi le neuf séduit en 2026

Si l’ancien conserve ses atouts, le neuf s’impose aujourd’hui comme un choix stratégique pour de nombreux investisseurs.

Des avantages financiers immédiats

- Frais de notaire réduits

- Logements conformes aux dernières normes environnementales

- Garanties constructeur (décennale, biennale…)

- Espaces optimisés et prestations modernes

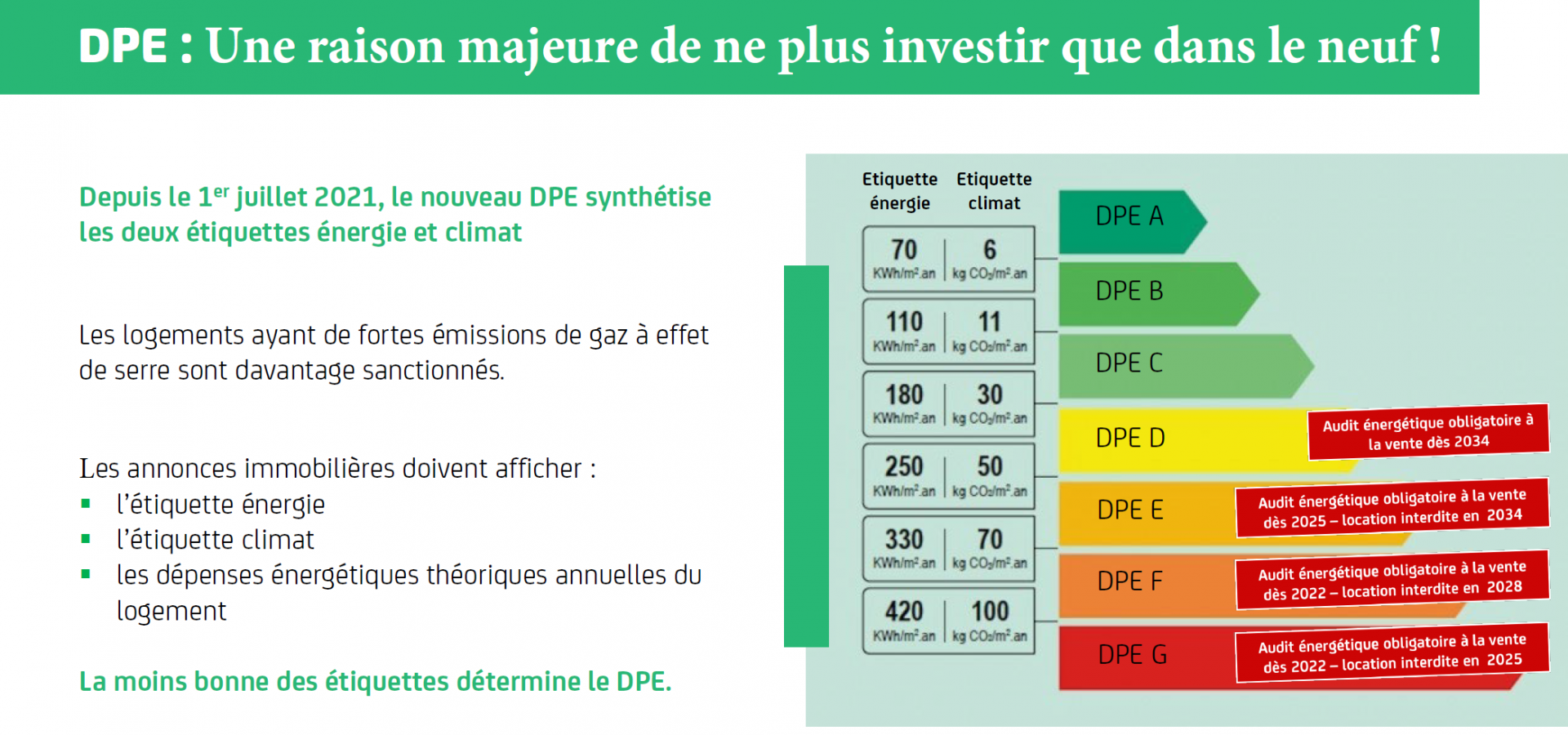

- Les logements récents respectent la réglementation environnementale RE 2020, garantissant des performances énergétiques élevées (classe A ou B).

Un enjeu majeur : la performance énergétique

Avec la mise en application de la loi Climat et Résilience, les biens les plus énergivores sont progressivement exclus du marché locatif :

- Depuis le 1er janvier 2025 : interdiction de louer les logements classés G

- À partir du 1er janvier 2028 : interdiction pour les classes F

- Dès 2034 : interdiction pour les classes E

Investir dans le neuf aujourd’hui, c’est donc sécuriser la valeur locative et patrimoniale de son bien à long terme.

Investir “malin” en 2026 : dispositifs et stratégies à connaître

La Location à Loyers Intermédiaires (LLI)

La LLI permet d’acquérir un bien à un prix attractif grâce à :

- Une TVA réduite à 10 %

- Un crédit d’impôt sur la taxe foncière pouvant aller jusqu’à 20 ans

- Des loyers encadrés mais sécurisés

Une solution intéressante pour conjuguer fiscalité optimisée et stabilité locative.

La LLI meublée et le statut LMNP

Le statut de Loueur en Meublé Non Professionnel (LMNP) est particulièrement apprécié pour sa souplesse fiscale.

Il s’adresse aux investisseurs dont les recettes locatives :

- ne dépassent pas 23 000 € par an

- ou représentent moins de 50 % des revenus globaux

Deux régimes sont possibles :

Micro-BIC (jusqu’à 77 700 € de recettes annuelles)

→ Abattement forfaitaire de 50 %

→ Simplicité déclarative

Régime réel

→ Déduction des charges

→ Amortissement du bien et du mobilier

→ Possibilité de neutraliser l’imposition pendant plusieurs années grâce au report des amortissements

Un levier fiscal puissant pour optimiser la rentabilité nette.

La location meublée en résidence services

Investir dans des résidences dédiées aux seniors, étudiants ou voyageurs d’affaires permet de bénéficier :

- D’une gestion confiée à un exploitant professionnel

- De loyers sécurisés par bail commercial

- De la récupération de la TVA sur l’acquisition

Une solution clé en main, idéale pour les investisseurs recherchant simplicité et visibilité.

L’investissement en nue-propriété

Acheter un bien en nue-propriété consiste à acquérir le logement avec une décote significative (souvent 30 à 40 %), tandis qu’un usufruitier perçoit les loyers pendant 15 à 20 ans.

Pendant la durée du démembrement :

- Pas de gestion locative

- Pas de taxe foncière

- Pas de charges courantes

Au terme du démembrement, vous récupérez automatiquement la pleine propriété, sans fiscalité supplémentaire. Une stratégie patrimoniale efficace pour préparer l’avenir.

Fin du secret des biens immobiliers détenus à l’étranger

La fin du secret des biens immobiliers détenus à l’étranger est enclenchée, pour parachever la fin du secret bancaire des comptes à l’étranger

Le fisc français connaîtra bientôt les biens immobiliers détenus à l’étranger par les contribuables, pour mieux les taxer

L’administration fiscale connaîtra bientôt l’existence des biens immobiliers détenus à l’étranger, ainsi que les revenus qu’ils génèrent, même s’ils n’ont pas été déclarés. Tout comme les données sur les comptes bancaires s’échangent maintenant entre les États, les données sur les actifs non financiers comme l’immobilier vont suivre, suite à un accord qui vient d’être signé dans le cadre de l’OCDE.

Nouveautés Loi de Finances 2025

Propriétaires : 5 articles de la loi de finances pour 2025 vont avoir des incidences - parfois importantes - dans vos projets

Publié le 13 février 2025à 12h44, mis à jour le 13 février 2025 à 16h28

Les départements qui le souhaitent pourront augmenter de 0,5 % les droits de mutation à titre onéreux (DMTO) ou «frais de notaire» en langage vernaculaire. Richard Villalon / stock.adobe.com

Exonérations de droits de donation, investissement locatif, prêts à taux zéro, frais d’achat : plusieurs dispositions de la loi de finances pour 2025 concernent l’immobilier. Exégèse des bonnes - et moins bonnes - nouvelles - qui vous attendent si vous êtes propriétaire ou envisagez de le devenir.

Que vous soyez propriétaire bailleur, candidat acquéreur primo ou secundo accédant, déjà propriétaire, cinq articles la loi de finances pour 2025 auront des incidences, parfois importantes dans vos projets…

1- Une exonération temporaire de droits de donations

L’article 71 de la dernière loi de finances prévoit que les dons familiaux sont exonérés de droits dans la limite de 100 000 € par donateur et 300 000 € par donataire jusqu’au 31 décembre 2026. Peuvent être gratifiés les enfants, petits ou arrières petits enfants ou, en l’absence de descendance directe, des neveux ou des nièces. Pour être éligibles à cet avantage les sommes doivent, dans les six mois, être investies :

dans un logement neuf ou en état futur d’achèvement qui pourra être occupé par le donataire ou mis en location ( le locataire ne doit pas être un membre du foyer fiscal);

dans des travaux de rénovation énergétique d’un logement ancien que le donataire possède.

Par ailleurs, ces logements devront être utilisés au moins cinq ans comme résidence principale du donataire (neuf et ancien) ou du locataire (neuf uniquement).

A noter : cet abattement, se cumule avec celui de droit commun de 100 000 € par parent renouvelable tous les 15 ans (art. 779 du Code général des impôts). Ce qui porte à 500 000 € par donataire la somme pouvant être transmise en franchise de droits.

2- Élargissement du prêt à taux zéro

Destiné aux primo accédants, le prêt a taux zéro a été étendu par l’article 90 à l’ensemble du territoire pour le financement d’un appartement ou d’une maison dans le neuf.

3- Hausse des frais d’achat

L’article 116 autorise les départements qui le souhaitent à augmenter les droits de mutation à titre onéreux (DMTO ) sans que le taux puisse excéder 5 %. Paris a ouvert le bal dès mercredi, d’autres départements devraient lui emboîter le pas rapidement

4- LMNP : une fiscalité accrue sur les plus-values

Les loueurs en meublé non professionnels (LMNP) imposés au régime réel devront réintégrer les amortissements déduits dans le calcul de la plus-value imposable, lors de la vente de leurs biens (art. 84), ce qui en accroit la base taxable. Le texte prévoit quelques exceptions, notamment pour les logements situés dans des résidences étudiantes ou des résidences services pour personnes âgées. La plus-value restera exonérée après 22 ans pour l’impôt sur le revenu, 30 ans pour les prélèvements sociaux

5- Loc’ Avantages est prorogé

L’article 88 a prorogé la réduction d’impôts Loc’Avantages de trois années supplémentaires jusqu'à fin 2027.

#NUEPROPRIETE vs #LMNP

#NUEPROPRIETE vs #LMNP

Idée reçue : On pense souvent que la nue-propriété nécessite un effort d'épargne plus important qu'un investissement locatif en meublé en raison de l'absence de revenus.

En fait, il faut calculer au cas par cas.

Pour un effort d'épargne équivalent, vous bénéficiez :

- D'une exonération de toute charge, fiscalité et gestion locative pendant 16 ans

- D'une fiscalité avantageuse sur la plus-value

- De revenus complémentaires à terme équivalents à un rendement de 8%**

- D'une optimisation de vos revenus fonciers pré-existants

- D'une liberté de gestion à terme (gestion directe, mandat de gestion ou bail commercial)

**Estimation de rendement locatif futur, basé sur le loyer actuel versé par le gestionnaire, indexé avec un IRL de 1% rapporté au montant investi en nue-propriété

AVENIR & SERENITE PATRIMOINE, l'immobilier neuf à prix direct promoteur, le conseil patrimonial et l'accompagnement jusqu'à la livraison en plus. Tél. ; 09 81 48 61 15

ASNIERES SUR SEINE (92)

#Asnières (92)

Cette résidence haut de gamme se situe en plein cœur d'Asnières, à quelques pas de la mairie, disposant d'un éventail de commerces de proximité.

Déclinés du studio au 5 pièces elle est à moins de 10 min à pied des transports :

A 6 min à pied du métro (ligne 13)

A 12 min à pied de la gare d'Asnières-sur-Seine, (avec les lignes J et L du Transilien)

A 15 min à pied de la sattion du T1

Proche des arrêtes de bus (lignes 54, 140, 165, 175, 177, 235 et 340)

Proche du métro de la future ligne 15 du Grand Paris Express

Trouville (14)

Célèbre station balnéaire de la Côte Fleurie, à deux heures de Paris, Trouville-sur-Mer doit sa réputation au charme de son port de pêche, à la beauté de sa longue plage, à la richesse de son patrimoine architectural et à sa gastronomie de renom. Une destination authentique en Normandie qui séduit aujourd’hui les voyageurs en quête d’inspiration et d’art de vivre.

LMNP - Nouveautés Loi de Finances

En l'attente de sa publication au JO, la loi « anti airbnb » visant à "renforcer les outils de régulation des meublés de tourisme à l'échelle locale" de Annaïg Le Meur et Iñaki Echaniz, a été adoptée définitivement par l'Assemblée Nationale le 7 novembre 2024.

PUTEAUX (92) - Eco-quartier des Bergères

À 1 km de La Défense, l'un des quartiers les plus en vue de Puteaux !

LES POINTS FORTS DU QUARTIER

Un cadre de vie idéal pour tous les profils d’acheteurs. Le projet ambitieux de l’écoquartier comprend une résidence senior, des bureaux et des équipements publics, comme le groupe scolaire des Bergères, une crèche, un collège privé et un marché.

De nombreux commerces y sont déjà implantés : Laboratoire médical, phamacie, nombreux commerces de bouches, ainsi que Bio c’ Bon, Picard et un Super U.

Crèches, groupe scolaire et collège privé dans le quartier

Eco-quartier :

- 35 000 m² de jardins publics

- Développement de la biodiversité

- Des cheminements en cœur d’îlots

- Des promenades au fil de l’eau

- Des jeux pour enfants, un terrain de boules

Mobilité facilitée :

- Arrêt de bus à 190 m de la réalisation menant à La Défense (centre d'affaires, centre commercial Westfield les 4 temps, RER ligne A et ligne E, métro ligne 1, futur métro ligne 15 prévu en 2030) ;

- Gare de Puteaux à 600 m (Transiliens L, U et tramway T2 reliant La Défense en 2 min).

- L'entrée de l'autoroute A 14, les quais de Seine et le bois de Boulogne à moins de 2km.

Lac Léman - Frontière Suisse - Genève

Lac Léman - Frontière Suisse - Genève

C'est la dernière année du Pinel ! Ne laissez pas passer cette occasion !

Colombes (92)

#Colombes - TVA à 5,5% sous conditions de ressources.

Une résidence aux lignes modernes articulée autour d'un espace vert paysagé.

Appelez-nous sans tarder, opportunité exceptionnelle pour devenir propriétaire !

BIEN-VIVRE ET DYNAMISME À PROXIMITÉ DE LA DÉFENSE

La résidence se distingue par ses hautes performances environnementales, attestées par plusieurs labels prestigieux.

Conforme aux exigences de la norme RE 2020 Seuil 2025(1), elle assure une efficacité énergétique optimale et, donc, des économies d’énergie. La certification NF HABITAT HQE(2) garantit des logements de qualité supérieure, respectueux de l’environnement et du bien-être des habitants. Enfin, les labels Biosourcé et Biodivercity(3) témoignent de l’utilisation de matériaux écologiques et de la promotion de la biodiversité, faisant de cette résidence un modèle d’habitat durable et responsable.

********

(1) La réglementation RE2020 s’applique aux bâtiments neufs et a pour objectif de diminuer leur impact sur le climat, poursuivre l’amélioration de leur performance énergétique, garantir un logement adapté aux conditions climatiques futures.

(2) Certification en cours d’obtention. Les logements seront certifiés NF Habitat HQE,

conçus pour le confort des habitants en leur offrant tout ce qui contribue à un logement de qualité et de performances supérieures : thermique, acoustique, luminosité naturelle, économie de charges, qualité de l’air intérieur, fonctionnalité, sécurité et respect de l’environnement.

(3) Le projet respectera le label Biodivercity, premier label international pour la prise en compte de la biodiversité dans les projets immobiliers

Argenteuil

#Argenteuil

Du studio aux 4 pièces, idéalement placée en centre-ville, très proche des transports en commun et des commerces.

Calme et qualité de vie supérieure notamment grâce à ses espaces extérieurs privatifs, du balcon au jardin en passant par la terrasse, pour chaque appartement.

Architecture qualitative et contemporaine.

Permis purgé du recours des tiers.

Actabilité chez le Notaire : octobre 2024

Livraison prévisionnelle 4ème trimestre 2026.

Détecter des vices cachés lors d’une visite

Comment détecter des défauts non apparents lors d’une visite immobilière afin de ne pas se retrouver avec un appartement bourré de vices cachés?

Un vice caché n’est pas dissimulé mais il est non apparent. Le vendeur peut être de bonne foi et ignorer le vice caché au moment de la vente. Il peut aussi être peu scrupuleux et en avoir connaissance mais c’est plus rare. Un vice caché peut prendre de nombreuses formes: sinistre, dégât des eaux, problème structurel d’un immeuble comme l’affaissement d’une charpente ou de la toiture.

Procéder à une visite minutieuse du bien

Lorsque l’on visite un bien, on est tenté de vérifier qu’il coche tous nos critères: la présence de 3 chambres et pas une de moins, celle d’un balcon où bronzer l’été ou encore l’installation d’une cuisine dernier cri tout équipée mais pas forcément d’inspecter les moindres recoins. «Une visite minutieuse du logement c’est la meilleure manière d’anticiper des vices cachés. Il ne faut pas juste regarder l’état général de l’appartement mais regarder l’état de la plomberie, de l’électricité.

Si vous repérez le moindre élément étrange comme des cloques sur la peinture, un mode de chauffage vétuste ou une fissure, posez-vous des questions. Une fissure esthétique due à de la peinture qui a séché trop vite ou au temps qui passe ne dépassera pas 1 millimètre. Dès qu’elle mesure plus de 3 millimètres, c’est un point de vigilance. Il y a de grande chance que ce soit une fissure structurelle. Si le plancher n’est pas droit, la question d’un affaissement se pose. De même si on remarque une toiture en mauvais état de l’extérieur, il faut interroger le vendeur sur l’étanchéité du logement, mettre en perspective l’extérieur et l’intérieur d’un bien. Il est essentiel d’aller visiter les sous-sols, les caves, révélateurs de la qualité du bâti.

Poser des questions au vendeur

Lors de la visite de la maison, demander au vendeur d’accéder aux combles pour vérifier l’état de la charpente. Ouvrez les portes, les fenêtres, utilisez tous les équipements pour vérifier leur fonctionnement. N’ayez de cesse d’interroger le vendeur sur l’état de sa propriété: avez-vous déjà eu une fuite d’eau? Comment fonctionne le chauffage? Vérifiez en même temps l’état du chauffage. Ne vous fiez pas qu’aux réponses du vendeur.

Se faire accompagner par des proches

Si vous visitez le bien accompagné d’un de vos proches, ce dernier sera moins focalisé sur le charme du logement et aura plus à cœur de vérifier son état et de vous alerter sur ses défauts. On est toujours plus diligent à deux que tout seul. Pour les primo accédants, il est préférable de se faire accompagner par quelqu’un de spécialisé dans l’immobilier.

Lire les diagnostics

Le vendeur est obligé de vous fournir des diagnostics immobiliers sur l’amiante, la performance énergétique, la présence de plomb, de termites... Lisez les attentivement même si cela vous paraît long et rébarbatif. Si un défaut est inscrit dans un des diagnostics et que vous ne le remarquez qu’après la vente, il ne pourra pas être considéré comme un vice caché puisqu’il vous a été signalé avant la vente. Vous avez été informé, donc vous n'êtes pas garanti.

Demander les procès-verbaux des dernières assemblées générales, un problème structurel de l’immeuble peut être mis en avant par la copropriété ou des nuisances sonores faisant l’objet de plaintes récurrentes. Quand on visite une heure un bien, on ne peut pas s’apercevoir des nuisances sonores. Il faut visiter en semaine et le week-end, en journée et en soirée ...

Faire appel à un professionnel de l’immobilier

S’entourer d’un professionnel permet de bénéficier de l’œil aguerri d’un spécialiste en immobilier qui a un devoir d'information.

Faire appel à un expert en bâtiment aussi permet une étude poussée du logement même si cela a un coût.

Vous voilà armés pour détecter le moindre vice caché et ne pas vous faire avoir lors de l’achat du logement de vos rêves.

Prorogation de l'immobilier défiscalisant

La loi de finances proroge l’immobilier défiscalisant

Deux dispositifs en faveur de l’investissement locatif devaient disparaître fin 2023 mais ils joueront finalement les prolongations en 2024 : le Denormandie et le Malraux dans les quartiers anciens dégradés. Destinés à la rénovation ou à la restauration de l’immobilier résidentiel, ils ouvrent droit à une réduction d’impôt de plusieurs dizaines de milliers d’euros répartie sur plusieurs années. En contrepartie, vous devez louer le bien après travaux dans certaines conditions pendant six ou neuf ans au minimum.

Les deux autres dispositifs locatifs existants – Pinel dans le neuf et Loc’Avantages dans l’ancien – disparaîtront aussi fin 2024 et leur prorogation n’est pas à l’ordre du jour. En outre, la réduction Pinel est réduite, sauf si vous investissez dans un bien éligible à la variante « Pinel + ».

C'est TOUJOURS le moment d'acheter !

Pendant des années, nous avons vécu avec des taux d’intérêt nuls, voire négatifs. La BCE et la Fed ont justifié cette politique en invoquant des raisons valables, notamment pour faire face à des événements majeurs tels que l'éclatement de la bulle technologique en 2000, les attentats du 11 septembre 2001, la crise des subprimes, la crise grecque et les coûts considérables liés aux mesures de confinement Covid ...

Désormais, elles relèvent leurs taux d’intérêts pour une raison tout aussi excellente : vaincre l’inflation.

La problématique pour les ménages de la classe moyenne, qui aspirent à devenir propriétaires :

- Taux d’intérêts nuls ou négatifs (2000-2022) : le crédit est bon marché mais les prix de l’immobilier s’envolent parce qu’il devient un actif rare capable de stocker de la valeur face à l’expansion monétaire. Au final, les deux effets s’annulent.

Quid sur la durée ? La croissance des prix est telle que l'acquéreur a de plus en plus de difficultés à suivre, malgré le prêt bon marché.

- Taux d’intérêts élevés, proches ou dépassant l’inflation (depuis 2022) : le crédit devient trop cher, difficilement accessible, les prix de l’immobilier ancien baissent suite à la chute des ventes, mais très peu de ménages peuvent en profiter. Les deux effets s’annulent encore une fois. Dans le neuf, les promoteurs réduisent leur nombre de chantiers. Le marché locatif se tend.

Quid sur la durée ? La pénurie (l’incapacité à devenir propriétaire) s’installe.

Qui est gagnant à tous les coups ? Les possédants, ceux qui détiennent un patrimoine immobilier en plus de leur résidence principale. Ils peuvent arbitrer de façon à s’enrichir, quelle que soit la conjoncture : vendre lorsque les prix sont au plus haut, accroître leur parc en profitant du crédit bon marché, ou sinon gager leur immobilier pour obtenir facilement un prêt et acquérir des biens à prix cassés lorsque les taux d'intérêt sont élevés.

Les manipulations monétaires des banques centrales accroissent les inégalités et appauvrissent ceux qui n’ont pas de capital.

Quelles conclusions en tirer ?

Que plus on attend, plus le pas à franchir pour accéder à la propriété s'élargit.

Et que, donc, "quoi qu'il en coûte", il est indispensable de commencer à se constituer un patrimoine immobilier.

Rappelons que :

- l'immobilier est le seul actif qui peut être acheté à crédit ;

- en France, les taux d'intérêts sont fixes et vous ne subissez donc pas l'évolution à la hausse des taux d'intérêt ;

- les taux d'intérêt resteront probablement assez longtemps à des taux élevés ; s'ils viennent à baisser, il sera toujours possible de renégocier le taux du crédit ;

Il faut donc cesser de procrastiner en "attendant un meilleur moment". Le "meilleur moment", cela a toujours été maintenant. Le temps perdu à attendre se traduit par des loyers versés à fonds perdus.

Il vaut mieux un petit chez soi qu'un grand chez les autres.

Le bons sens commande d'investir à hauteur de ses capacités actuelles. Le taux d'endettement à 35 % vous bloque pour acheter aussi grand que vous le souhaiteriez ? Acheter ce qu'il vous est possible d'acheter, même petit, et épargnez au maximum en parallèle. Dans quelques années, l'apport constitué par votre épargne et le capital de l'emprunt déjà remboursé vous permettra de voir plus grand.

Nous avons accompagné quelques clients qui regimbaient et qui, aujourd'hui, regrettent grandement de ne pas nous avoir écouté ...

Fort heureusement, nombreux ont été ceux qui ont franchi le pas, qui ont dit adieu aux loyers, qui ont acheté de l'immobilier neuf aux normes, non impacté par la réglementation sur la rénovation énergétique qui bloque tant de logements anciens ...

Si vous êtes convaincu par la nécessité d'acheter maintenant et avez besoin de conseils,

Isolation impossible

Passoires énergétiques : quand les travaux de rénovation sont impossibles à réaliser

Publié le 22 août 2023

L’obligation de réaliser des travaux de rénovation énergétique pour pouvoir continuer à louer un logement énergivore peut être écartée dans certains cas.

Afin de lutter contre « les passoires énergétiques », il n’est plus possible, depuis le 1er janvier 2023, de louer certains logements très énergivores (ceux affichant la classe G au diagnostic de performance énergétique (DPE) et consommant plus de 450 kilowattheures (KWh) d’énergie par mètre carré et par an). Cette interdiction vise à inciter les bailleurs à réaliser des travaux de rénovation énergétique dans leur logement. À noter que d’autres échéances vont sortir certains biens du marché locatif. Ainsi, au 1er janvier 2025, ce sont les logements affichant une étiquette énergétique de classe F qui seront interdits à la location. Puis, au 1er janvier 2028 et 1er janvier 2034, les logements estampillés respectivement classe F et E seront également écartés du marché locatif.

Des exceptions à l’obligation de travaux

Dans certaines situations et configurations, il peut être difficile de réaliser des travaux de rénovation énergétique dans des logements locatifs. C’est la raison pour laquelle un décret du 18 août 2023 prévoit notamment des cas où l’obligation de performance énergétique minimale de logements loués pourra être écartée. Ainsi, dans le cadre d’un contentieux entre un bailleur et un locataire, le juge ne pourra pas ordonner la réalisation de travaux de rénovation énergétique si :

- ces derniers feraient courir un risque de pathologie du bâti, affectant notamment les structures ou le clos et couvert des bâtiments, attesté par une note argumentée rédigée, sous sa responsabilité, par un homme de l’art ;

- les travaux nécessaires, entraînant des modifications de l’état des parties extérieures, y compris du second œuvre, ou de l’état des éléments d’architecture et de décoration de la construction, ont fait l’objet, pour ce motif, d’un refus d’autorisation par l’autorité administrative compétente.

Le propriétaire devant produire les pièces justifiant de l’impossibilité de réaliser les travaux visant à atteindre un niveau de performance minimal.

Précision : ces dispositions seront applicables à compter du 1er janvier 2025.

Décret n° 2023-796 du 18 août 2023, JO du 20

Article publié le 22 août 2023 - © Les Echos Publishing - 2023 - Réf : 544686

Le super déficit foncier est un cadeau «empoisonné»

Par Olivier Puren

Publié le 27/07/2023 à 07:05 - Mis à jour le 27/07/2023 à 07:05

Afin d’inciter les bailleurs à rénover leurs biens, l’Etat double temporairement la limite annuelle d’imputation des déficits fonciers sur leur revenu global. Séduisant sur le papier, ce cadeau du fisc est en réalité un «faux ami». La preuve par l’exemple.

La loi «Climat et résilience» de 2021 n’est pas tendre avec les bailleurs. Elle comporte plusieurs mesures destinées à les obliger à rénover leurs logements afin de réduire leur empreinte carbone.

Depuis août 2022, par exemple, les propriétaires d’une «passoire thermique» (classe F ou G du diagnostic de performance énergétique/DPE) sont soumis à un gel des loyers, ils ne peuvent plus augmenter son montant en cas de nouvelle location.

Pire, depuis janvier 2023, les propriétaires des logements les plus dégradés (classe G du DPE et consommation énergétique supérieure à 450 kWh/m2 par an) ne peuvent plus les louer à usage de résidence principale avec un nouveau locataire.

Et l’interdiction de louer sera étendue à tous les logements classés G en janvier 2025, à ceux classés F en 2028 et à ceux classés E à partir de 2034. Si vous êtes concerné, le compte à rebours a commencé ! Vous devez rapidement rénover votre bien, faute de quoi il ne vous rapportera bientôt plus rien.

L’intérêt fiscal du déficit foncier

Rappelons la règle : lorsque vous louez un logement non meublé à usage de résidence principale, vous êtes imposable dans la catégorie des revenus fonciers.

Vous pouvez alors constater un déficit foncier si vos charges déductibles de l’année (frais de gestion, primes d’assurances, travaux, taxe foncière, intérêts d’emprunt, etc.) excèdent vos loyers. Ce déficit (sauf celui lié aux intérêts d’emprunt) est imputable sur le revenu global de votre foyer fiscal à hauteur de 10.700 euros par an, et le déficit excédentaire (et celui lié aux intérêts d’emprunt) imputable sur vos revenus fonciers des dix années suivantes.

Le premier vous procure une économie d’impôt sur le revenu immédiate, proportionnelle à votre taux marginal d’imposition. Plus il est élevé, plus le déficit imputable sur votre revenu global allège votre charge fiscale. Le second - le déficit imputable sur vos revenus fonciers - vous procure des économies d’impôt différées, mais aussi des économies de prélèvements sociaux. Seule condition pour bénéficier de cette faveur, vous devez poursuivre la location du bien déficitaire pendant au moins 3 ans, faute de quoi le fisc peut remettre en cause les baisses d’impôt obtenues.

Si votre déficit foncier provient d’un logement loué dans le cadre du dispositif Périssol ou du dispositif Cosse, vous pouvez l’imputer sur votre revenu global dans la limite d’un plafond majoré à 15.300 euros par an.

Jusqu’à 21.400 euros de déficit par an

C’est pour vous aider à supporter le coût des travaux imposés par la loi Climat que l’Etat a décidé de doubler le déficit foncier imputable annuellement sur votre revenu global. La mesure vous concerne si vous êtes propriétaire d’un logement classé E, F ou G et que vous envisagez d’y effectuer des travaux de rénovation énergétique ente 2023 et 2025, qui lui permettent d’atteindre la classe A, B, C ou D. Vous allez pouvoir déduire chaque année de votre revenu global jusqu’à 10 700 euros de déficit créé par ces travaux, en plus des 10 700 euros de déficit lié à vos autres charges déductibles. Soit un total de 21 400 euros imputables sur votre revenu global.

À la clé, deux fois plus d’économies d’impôt sur le revenu qu’en temps normal, ce qui réduira effectivement la facture restant à votre charge.

Les travaux à réaliser (isolation, ventilation, chauffage, etc.) sont précisés dans un décret du 21 avril 2023 (ce sont les mêmes que ceux ouvrant droit à l’éco-PTZ). Ils doivent être confiés à un professionnel agréé «RGE» (Reconnu Garant de l’Environnement) et payés entre 2023 et 2025.

Vous devrez être en mesure de justifier, au plus tard le 31 décembre 2025, qu’ils ont permis à votre bien d’atteindre la classe énergétique minimale requise, sous peine de perdre les économies d’impôt réalisées.

Pour prouver que votre «passoire thermique» est devenu un logement «performant», vous devez faire réaliser deux DPE. Le premier, en cours de validité à la veille des travaux, devra établir qu’il était classé E, F ou G. Le second, en cours de validité à l’issue des travaux, devra établir qu’il a atteint la classe A, B, C ou D.

Une baisse d’impôts en trompe l’œil

À y regarder de plus près, ce dispositif a tout d’un cadeau empoisonné. Certes, il permettra de réaliser un gain fiscal immédiat plus conséquent puisque la somme déduite de votre revenu global sera plus élevée. Mais il diminuera aussi vos gains fiscaux différés car il réduira le déficit imputable sur vos revenus fonciers ultérieurs. Et au final, la baisse totale d’impôts obtenue sera nécessairement plus faible qu’avec un déficit limité à 10.700 euros.

Pas convaincu ? Imaginons que vous soyez propriétaire d’un petit appartement classé E qui vous rapporte 6.000 euros par an, vous coûte 3.000 euros de charges et que vous fassiez 30.000 euros de travaux d’amélioration en 2023, dont la moitié de dépenses de rénovation permettant d’atteindre la classe D. L’an prochain, votre déficit foncier sera de 27.000 euros (30.000 euros + 3.000 euros - 6.000 euros). Il sera imputable sur votre revenu global à hauteur de 21.400 euros et les 5.600 euros restants seront imputables sur vos revenus fonciers des années suivantes.

Bilan, si votre taux d’imposition est de 30%, vous réaliserez une économie d’impôt de 6.420 euros l’an prochain (21.400 euros x 30 %). Par ailleurs, les 5.600 euros de déficits imputables sur vos revenus fonciers des années suivantes vous procureront une économie d’impôt supplémentaire de 1.680 euros (5.600 euros x 30 %) et une économie de prélèvements sociaux de 963 euros (5.600 euros x 17,2 %). Total de vos gains fiscaux, 9 063 euros, soit 30 % du coût des travaux. Et sans le cadeau du fisc ? Vous réaliseriez une économie d’impôt de 3.210 euros l’an prochain (10.700 euros x 30 %).

Mais les années suivantes, le déficit restant à imputer sur vos revenus fonciers (16.300 euros) vous permettrait d’économiser 7.694 euros d’impôt et de prélèvements sociaux (47,2 % de 16.300 euros). Résultat, 10.904 euros de gains en tout.

Conclusion, le cadeau du fisc vous aura coûté 1.841 euros. Merci qui ?

Pas le choix. L’application du dispositif n’est pas optionnelle. Si vous faites des travaux éligibles au doublement du déficit imputable, vous devrez les inscrire dans une case dédiée de votre déclaration de revenus fonciers pour que le fisc en tienne compte. Mais en pratique, il suffira de les reporter dans la case prévue pour les travaux déductibles «ordinaires» pour ne pas bénéficier de son cadeau empoisonné !

Un audit énergétique obligatoire pour les maisons individuelles

Les propriétaires d'un bien classé F ou G doivent fournir un audit énergétique aux potentiels acquéreurs de leur bien, et ce dès leur première visite.

Les vendeurs de maisons qualifiées de passoires thermiques doivent désormais réaliser un audit énergétique dans lequel est chiffré le montant des travaux de rénovation.

Depuis le 1er avril, les vendeurs de maisons individuelles (ou d'immeubles en monopropriété) doivent présenter un audit énergétique aux candidats acquéreurs, dès leur première visite. Ce document doit aussi, dès aujourd'hui, être annexé à l'avant- contrat ou à l'acte de vente définitif. Cette obligation concerne, pour le moment, les seuls détenteurs de biens dont le diagnostic de performance énergétique (DPE) les classe F ou G. Elle s'étendra au 1er janvier 2025 aux logements étiquetés E puis, au 1er janvier 2034, à ceux notés D.

Valable 5 ans (10 ans pour le DPE), l'audit doit être réalisé par un diagnostiqueur professionnel ayant une certification spécifique (décret n° 2022-780 du 4.5.22), un bureau d'études spécialisé ou encore un cabinet d'architecte.

Le diagnostiqueur est juridiquement responsable des scénarios de travaux préconisés par son audit. Cela va permettre aux parties de connaître précisément le coût de la nécessaire rénovation énergétique et influer sur la négociation du prix.

Audit pris en charge en partie par MaPrimeRénov'

L'audit présente deux scénarios de rénovation énergétique : soit avec une réalisation en plusieurs étapes, soit dans le cadre d'une rénovation globale. Cette dernière option permet de maximiser les aides. L'audit vous sera facturé autour de 700 € (les tarifs sont libres), mais une partie (de 300 à 500 €, selon vos revenus) peut être prise en charge par MaPrimeRénov'.

Passoires thermiques

Passoires thermiques : les locations touristiques sont aussi concernées

L'interdiction de louer des passoires énergétiques s'appliquera finalement à tous les biens immobiliers, quelle que soit leur destination, afin d'éviter que les propriétaires ne puissent contourner la loi en basculant leurs biens vers des locations touristiques.

Les passoires thermiques dans le viseur

Depuis le 1er janvier 2023, la lutte contre les passoires thermiques est montée d'un cran avec l'interdiction de mettre à la location les biens pour lesquels le diagnostic de performance énergétique (DPE) les place dans la catégorie G et qui ont une consommation supérieure à 450 kWh.

- A compter du 1er janvier 2025, ce sont tous les biens classés G qui seront exclus du marché locatif.

- A compter du 1er janvier 2028, les biens classés F seront à leur tour interdits de mise en location.

- A compter du 1er janvier 2034, ce sera au tour des biens classés E d'être mis de côté.

Pour mémoire, un diagnostic de performance énergétique (DPE) doit être réalisé par un professionnel certifié et il est valable dix ans.

La lettre obtenue via le DPE doit obligatoirement être mentionnée dans l'annonce de mise en location du bien, et le diagnostic de performance énergétique complet doit être joint au contrat de location au moment de la signature du bail afin de garantir une information claire du locataire.

Bon à savoir : l'interdiction de mise en location concerne les baux signés à partir du 1er janvier 2023 et non les baux déjà en cours.