Blog

Le super déficit foncier est un cadeau «empoisonné»

Par Olivier Puren

Publié le 27/07/2023 à 07:05 - Mis à jour le 27/07/2023 à 07:05

Afin d’inciter les bailleurs à rénover leurs biens, l’Etat double temporairement la limite annuelle d’imputation des déficits fonciers sur leur revenu global. Séduisant sur le papier, ce cadeau du fisc est en réalité un «faux ami». La preuve par l’exemple.

La loi «Climat et résilience» de 2021 n’est pas tendre avec les bailleurs. Elle comporte plusieurs mesures destinées à les obliger à rénover leurs logements afin de réduire leur empreinte carbone.

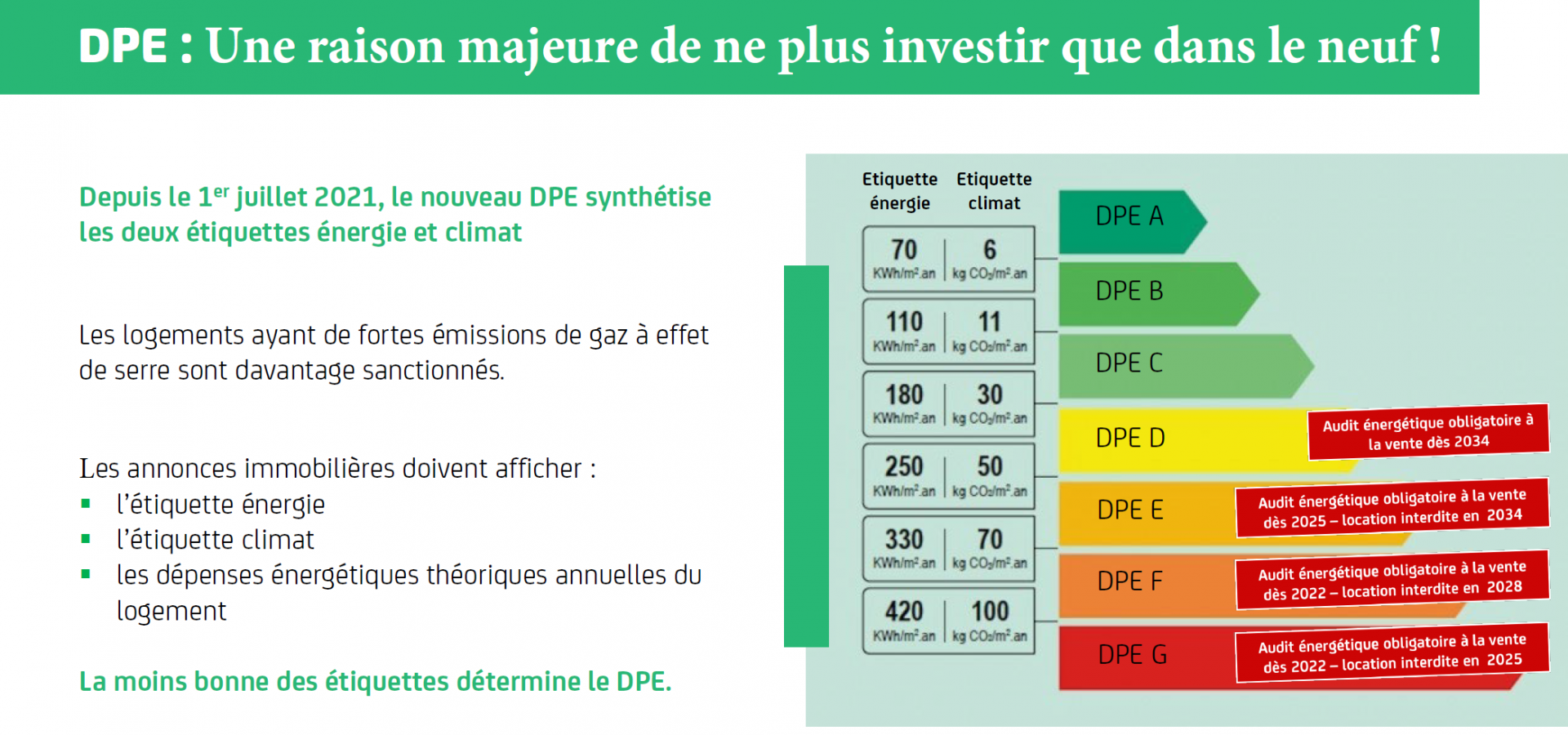

Depuis août 2022, par exemple, les propriétaires d’une «passoire thermique» (classe F ou G du diagnostic de performance énergétique/DPE) sont soumis à un gel des loyers, ils ne peuvent plus augmenter son montant en cas de nouvelle location.

Pire, depuis janvier 2023, les propriétaires des logements les plus dégradés (classe G du DPE et consommation énergétique supérieure à 450 kWh/m2 par an) ne peuvent plus les louer à usage de résidence principale avec un nouveau locataire.

Et l’interdiction de louer sera étendue à tous les logements classés G en janvier 2025, à ceux classés F en 2028 et à ceux classés E à partir de 2034. Si vous êtes concerné, le compte à rebours a commencé ! Vous devez rapidement rénover votre bien, faute de quoi il ne vous rapportera bientôt plus rien.

L’intérêt fiscal du déficit foncier

Rappelons la règle : lorsque vous louez un logement non meublé à usage de résidence principale, vous êtes imposable dans la catégorie des revenus fonciers.

Vous pouvez alors constater un déficit foncier si vos charges déductibles de l’année (frais de gestion, primes d’assurances, travaux, taxe foncière, intérêts d’emprunt, etc.) excèdent vos loyers. Ce déficit (sauf celui lié aux intérêts d’emprunt) est imputable sur le revenu global de votre foyer fiscal à hauteur de 10.700 euros par an, et le déficit excédentaire (et celui lié aux intérêts d’emprunt) imputable sur vos revenus fonciers des dix années suivantes.

Le premier vous procure une économie d’impôt sur le revenu immédiate, proportionnelle à votre taux marginal d’imposition. Plus il est élevé, plus le déficit imputable sur votre revenu global allège votre charge fiscale. Le second - le déficit imputable sur vos revenus fonciers - vous procure des économies d’impôt différées, mais aussi des économies de prélèvements sociaux. Seule condition pour bénéficier de cette faveur, vous devez poursuivre la location du bien déficitaire pendant au moins 3 ans, faute de quoi le fisc peut remettre en cause les baisses d’impôt obtenues.

Si votre déficit foncier provient d’un logement loué dans le cadre du dispositif Périssol ou du dispositif Cosse, vous pouvez l’imputer sur votre revenu global dans la limite d’un plafond majoré à 15.300 euros par an.

Jusqu’à 21.400 euros de déficit par an

C’est pour vous aider à supporter le coût des travaux imposés par la loi Climat que l’Etat a décidé de doubler le déficit foncier imputable annuellement sur votre revenu global. La mesure vous concerne si vous êtes propriétaire d’un logement classé E, F ou G et que vous envisagez d’y effectuer des travaux de rénovation énergétique ente 2023 et 2025, qui lui permettent d’atteindre la classe A, B, C ou D. Vous allez pouvoir déduire chaque année de votre revenu global jusqu’à 10 700 euros de déficit créé par ces travaux, en plus des 10 700 euros de déficit lié à vos autres charges déductibles. Soit un total de 21 400 euros imputables sur votre revenu global.

À la clé, deux fois plus d’économies d’impôt sur le revenu qu’en temps normal, ce qui réduira effectivement la facture restant à votre charge.

Les travaux à réaliser (isolation, ventilation, chauffage, etc.) sont précisés dans un décret du 21 avril 2023 (ce sont les mêmes que ceux ouvrant droit à l’éco-PTZ). Ils doivent être confiés à un professionnel agréé «RGE» (Reconnu Garant de l’Environnement) et payés entre 2023 et 2025.

Vous devrez être en mesure de justifier, au plus tard le 31 décembre 2025, qu’ils ont permis à votre bien d’atteindre la classe énergétique minimale requise, sous peine de perdre les économies d’impôt réalisées.

Pour prouver que votre «passoire thermique» est devenu un logement «performant», vous devez faire réaliser deux DPE. Le premier, en cours de validité à la veille des travaux, devra établir qu’il était classé E, F ou G. Le second, en cours de validité à l’issue des travaux, devra établir qu’il a atteint la classe A, B, C ou D.

Une baisse d’impôts en trompe l’œil

À y regarder de plus près, ce dispositif a tout d’un cadeau empoisonné. Certes, il permettra de réaliser un gain fiscal immédiat plus conséquent puisque la somme déduite de votre revenu global sera plus élevée. Mais il diminuera aussi vos gains fiscaux différés car il réduira le déficit imputable sur vos revenus fonciers ultérieurs. Et au final, la baisse totale d’impôts obtenue sera nécessairement plus faible qu’avec un déficit limité à 10.700 euros.

Pas convaincu ? Imaginons que vous soyez propriétaire d’un petit appartement classé E qui vous rapporte 6.000 euros par an, vous coûte 3.000 euros de charges et que vous fassiez 30.000 euros de travaux d’amélioration en 2023, dont la moitié de dépenses de rénovation permettant d’atteindre la classe D. L’an prochain, votre déficit foncier sera de 27.000 euros (30.000 euros + 3.000 euros - 6.000 euros). Il sera imputable sur votre revenu global à hauteur de 21.400 euros et les 5.600 euros restants seront imputables sur vos revenus fonciers des années suivantes.

Bilan, si votre taux d’imposition est de 30%, vous réaliserez une économie d’impôt de 6.420 euros l’an prochain (21.400 euros x 30 %). Par ailleurs, les 5.600 euros de déficits imputables sur vos revenus fonciers des années suivantes vous procureront une économie d’impôt supplémentaire de 1.680 euros (5.600 euros x 30 %) et une économie de prélèvements sociaux de 963 euros (5.600 euros x 17,2 %). Total de vos gains fiscaux, 9 063 euros, soit 30 % du coût des travaux. Et sans le cadeau du fisc ? Vous réaliseriez une économie d’impôt de 3.210 euros l’an prochain (10.700 euros x 30 %).

Mais les années suivantes, le déficit restant à imputer sur vos revenus fonciers (16.300 euros) vous permettrait d’économiser 7.694 euros d’impôt et de prélèvements sociaux (47,2 % de 16.300 euros). Résultat, 10.904 euros de gains en tout.

Conclusion, le cadeau du fisc vous aura coûté 1.841 euros. Merci qui ?

Pas le choix. L’application du dispositif n’est pas optionnelle. Si vous faites des travaux éligibles au doublement du déficit imputable, vous devrez les inscrire dans une case dédiée de votre déclaration de revenus fonciers pour que le fisc en tienne compte. Mais en pratique, il suffira de les reporter dans la case prévue pour les travaux déductibles «ordinaires» pour ne pas bénéficier de son cadeau empoisonné !

Un audit énergétique obligatoire pour les maisons individuelles

Les propriétaires d'un bien classé F ou G doivent fournir un audit énergétique aux potentiels acquéreurs de leur bien, et ce dès leur première visite.

Les vendeurs de maisons qualifiées de passoires thermiques doivent désormais réaliser un audit énergétique dans lequel est chiffré le montant des travaux de rénovation.

Depuis le 1er avril, les vendeurs de maisons individuelles (ou d'immeubles en monopropriété) doivent présenter un audit énergétique aux candidats acquéreurs, dès leur première visite. Ce document doit aussi, dès aujourd'hui, être annexé à l'avant- contrat ou à l'acte de vente définitif. Cette obligation concerne, pour le moment, les seuls détenteurs de biens dont le diagnostic de performance énergétique (DPE) les classe F ou G. Elle s'étendra au 1er janvier 2025 aux logements étiquetés E puis, au 1er janvier 2034, à ceux notés D.

Valable 5 ans (10 ans pour le DPE), l'audit doit être réalisé par un diagnostiqueur professionnel ayant une certification spécifique (décret n° 2022-780 du 4.5.22), un bureau d'études spécialisé ou encore un cabinet d'architecte.

Le diagnostiqueur est juridiquement responsable des scénarios de travaux préconisés par son audit. Cela va permettre aux parties de connaître précisément le coût de la nécessaire rénovation énergétique et influer sur la négociation du prix.

Audit pris en charge en partie par MaPrimeRénov'

L'audit présente deux scénarios de rénovation énergétique : soit avec une réalisation en plusieurs étapes, soit dans le cadre d'une rénovation globale. Cette dernière option permet de maximiser les aides. L'audit vous sera facturé autour de 700 € (les tarifs sont libres), mais une partie (de 300 à 500 €, selon vos revenus) peut être prise en charge par MaPrimeRénov'.

Passoires thermiques : les locations touristiques sont aussi concernées

L'interdiction de louer des passoires énergétiques s'appliquera finalement à tous les biens immobiliers, quelle que soit leur destination, afin d'éviter que les propriétaires ne puissent contourner la loi en basculant leurs biens vers des locations touristiques.

Les passoires thermiques dans le viseur

Depuis le 1er janvier 2023, la lutte contre les passoires thermiques est montée d'un cran avec l'interdiction de mettre à la location les biens pour lesquels le diagnostic de performance énergétique (DPE) les place dans la catégorie G et qui ont une consommation supérieure à 450 kWh.

- A compter du 1er janvier 2025, ce sont tous les biens classés G qui seront exclus du marché locatif.

- A compter du 1er janvier 2028, les biens classés F seront à leur tour interdits de mise en location.

- A compter du 1er janvier 2034, ce sera au tour des biens classés E d'être mis de côté.

Pour mémoire, un diagnostic de performance énergétique (DPE) doit être réalisé par un professionnel certifié et il est valable dix ans.

La lettre obtenue via le DPE doit obligatoirement être mentionnée dans l'annonce de mise en location du bien, et le diagnostic de performance énergétique complet doit être joint au contrat de location au moment de la signature du bail afin de garantir une information claire du locataire.

Bon à savoir : l'interdiction de mise en location concerne les baux signés à partir du 1er janvier 2023 et non les baux déjà en cours.

LE CARNET D’INFORMATION DU LOGEMENT

Issu de l’article 167 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, le carnet d’information du logement a intégré les articles L. 126-35-2 à L. 126-35-11 du CCH. Il est destiné à faciliter et à accompagner les travaux d’amélioration de la performance énergétique du logement ainsi que l’installation d’équipements de contrôle et de gestion active de l’énergie. Ce carnet doit être établi, lors de la construction d’un logement ou à l’occasion de la réalisation de travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique.

Un décret n° 2022-1674 et un arrêté, tous deux datés du 27 décembre 2022 (JORF du 28) viennent compléter le régime légal applicable à ce nouveau document donc permettre son effectivité. Le décret définit les critères susceptibles de déterminer les travaux ayant une incidence significative sur la performance énergétique d’un logement, ainsi que les critères permettant de déterminer les catégories de matériaux et d’équipements ayant une incidence directe sur la performance énergétique du logement lors de sa construction ou à l’occasion de travaux de rénovation d’un logement existant. Ces éléments sont complétés par l’arrêté, lequel précise les travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique. En outre, les documents permettant d’attester la performance énergétique du logement sont listés dans le décret.

Le carnet d’information est établi pour chaque logement dont la construction ou les travaux de rénovation font l’objet d’une demande de permis de construire ou d’une déclaration préalable déposée à compter du 1er janvier 2023. Lorsque les travaux de rénovation du logement ne sont pas subordonnés à l’obtention d’un permis de construire ou au dépôt d’une déclaration préalable, le carnet d’information est établi pour le logement dans lequel sont réalisés les travaux lorsque ceux-ci font l’objet d’un devis qui est accepté à compter du 1er janvier 2023 ou, à défaut de devis, lorsque ces travaux débutent à compter du 1er janvier 2023. Le carnet d’information du logement est établi et mis à jour par le propriétaire du logement. Il obtient les informations requises du constructeur ou du maître de l’ouvrage lorsqu’il n’a pas cette qualité.

Dès lors qu’il aura dû être établi, le carnet d’information sera transmis à l’acquéreur lors de toute mutation du logement tel qu’il est au moment de la mutation. Cette transmission a lieu au plus tard à la date de la signature de l’acte authentique. L’acquéreur en atteste dans l’acte authentique.

Crédit immobilier : voici des exemples de “bons” dossiers désormais retoqués

En raison de la montée des taux et du taux d’usure, des ménages qui disposent pourtant de revenus confortables sont désormais exclus du crédit.

La hausse des taux de crédit immobilier ne touche plus seulement les ménages les plus modestes. Selon le courtier Meilleurtaux, la majorité des nouveaux emprunteurs sont désormais exclus du crédit, y compris les meilleurs profils. En cause, le taux d’usure (taux maximum légal que les établissements de crédit sont autorisés à pratiquer) qui a augmenté moins rapidement que les taux de crédits et qui bloque les dossiers d’emprunteurs pourtant solvables. De fait, les banques ne peuvent pas proposer à leurs client un TAEG (taux global qui comprend le taux de crédit, taux d’assurance et frais de dossier), supérieur au taux d’usure.

Au 1er juillet 2022, le taux d’usure a été fixé par la banque de France à 2,57% sur 20 ans. Les taux de crédit moyens étant actuellement à environ 1,85% sur 20 ans, les banques n’ont que très peu de marge de manœuvre pour financer les primo-accédants, qui disposent généralement d’une épargne limitée. Et la situation devrait se dégrader dans les prochaines semaines.

Un célibataire gagnant 2.500 euros net recalé

La BCE a en effet annoncé une hausse prochaine de ses taux directeurs, ce qui devrait faire une nouvelle fois grimper les taux de crédit. Avec le maintien du taux d’usure actuel jusqu’au mois d’octobre, les conditions d’emprunts s’annoncent de plus en plus restrictives. “Le taux d'usure est un dispositif qui a pour ambition d'être une protection pour les emprunteurs, mais dans les faits, c’est l’inverse qui se produit, analyse Maël Bernier, porte-parole chez Meilleurtaux. Si le calcul du taux d’usure n’est pas réformé rapidement, nous nous dirigeons inexorablement vers un marché totalement bloqué”.

La hausse des taux, combinée au maintien du taux d’usure, provoque ce que les économistes appellent l’effet ciseau. Un mécanisme qui exclut désormais du crédit des profils qui n’auraient eu aucun mal à emprunter il y a encore quelques mois. Pour mieux comprendre, voici trois simulations réalisées par Meilleurtaux qui illustrent les difficultés rencontrées par les emprunteurs.

Un célibataire de 30 ans, aux revenus nets mensuels de 2.500 euros, souhaite emprunter sur 25 ans avec un taux de 2%. Si l’on ajoute une assurance quotité de 100%, une assurance emprunteur de 0,27% et une caution de 1700 euros, le TAEG total s’élève à 2,59%, ce qui dépasse le taux d’usure. Notre célibataire, qui est en bonne santé et dispose d’un salaire confortable, est ainsi exclu du crédit en raison de la conjoncture actuelle.

Une situation "préoccupante"

Le deuxième exemple est un couple de 42 ans, aux revenus nets mensuels de 3.500 euros, soit environ le cumul de deux salaires médians. Il souhaite emprunter 220.000 euros sur 20 ans à un taux de 1,85% hors assurance. En comptant une assurance quotité de 100% pour la femme et de 50% pour l’homme, une assurance emprunteur de 0,27% et une caution de 1.700 euros, le TAEG total s’élève à 2,59%. Le taux d’usure est une nouvelle fois dépassé et notre couple est privé de crédit immobilier.

Enfin, voici l'exemple d’un couple de 46 ans avec des revenus mensuels de 8.000 euros par mois qui souhaite obtenir un crédit de 500.000 euros sur 19 ans (taux de 1,65%). Avec une assurance quotitié de 100% pour l’homme et 50% pour la femme, une assurance emprunteur à 0,35% et une caution à 4.500 euros, le TAEG total s’élève 2,67%. Le taux d’usure est une nouvelle fois dépassé, ce qui bloque le dossier de notre couple aux revenus pourtant confortables.

“La situation actuelle est très préoccupante, les ménages exclus du crédit immobilier à cause du taux d’usure vont se rabattre sur la location, déplore Maël Bernier. La pression locative va augmenter dans les grandes villes et les loyers risquent d’être tirés vers le haut”. Seule consolation pour les emprunteurs : les taux de crédits restent largement inférieurs à l’inflation, qui dépasse actuellement les 5% sur un an. Les ménages qui parviennent à obtenir un crédit empruntent donc avec des “taux réels” négatifs.

© Capital par Guilhem Pouiol - le 13/07/2022

Grâce à vous, nous fêtons nos 8 ans !

Le pari est réussi, faire de la gestion de patrimoine à échelle humaine ; établir des contacts humains forts et durables ; travailler en confiance et en sérénité.

Merci à tous nos clients, de tout coeur, et en route vers une 9ème année à votre service !

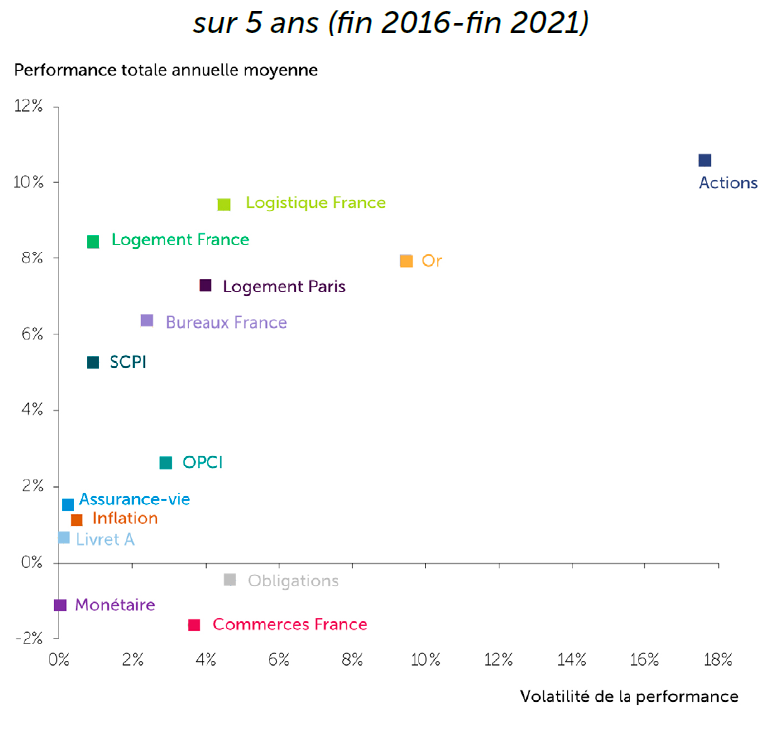

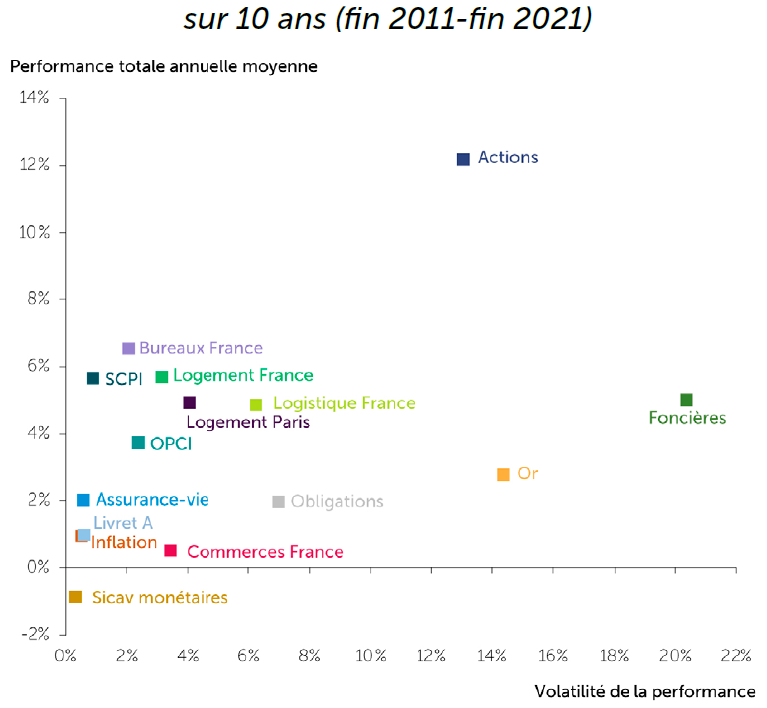

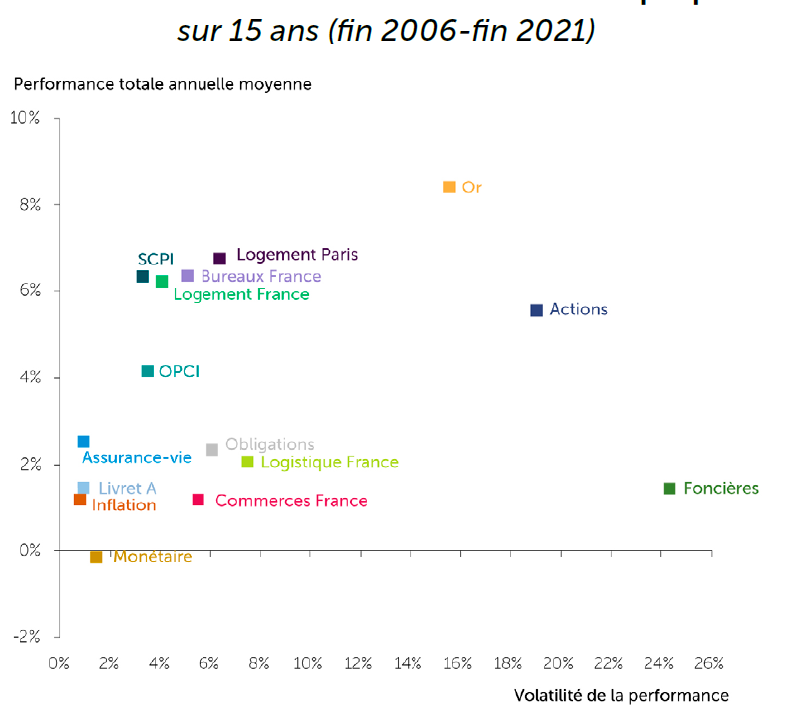

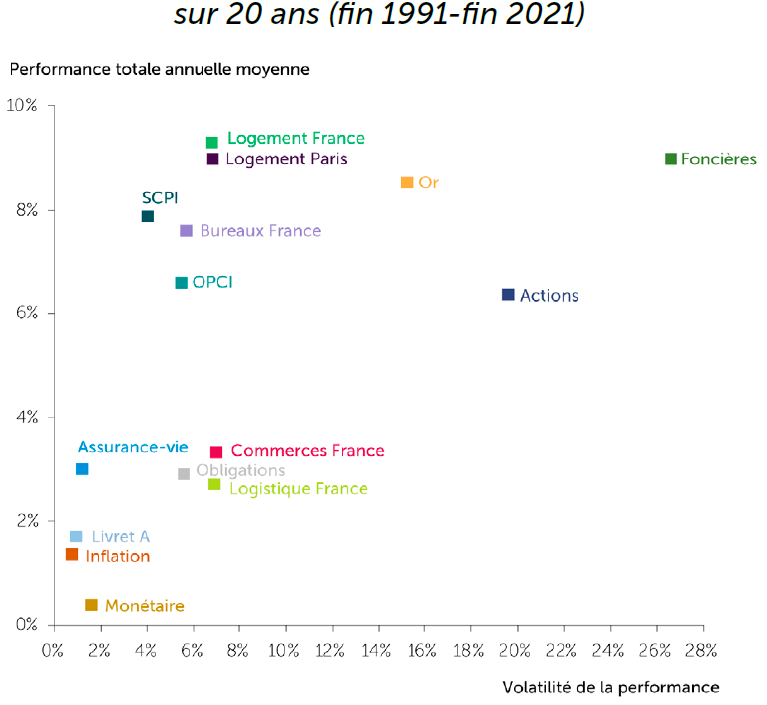

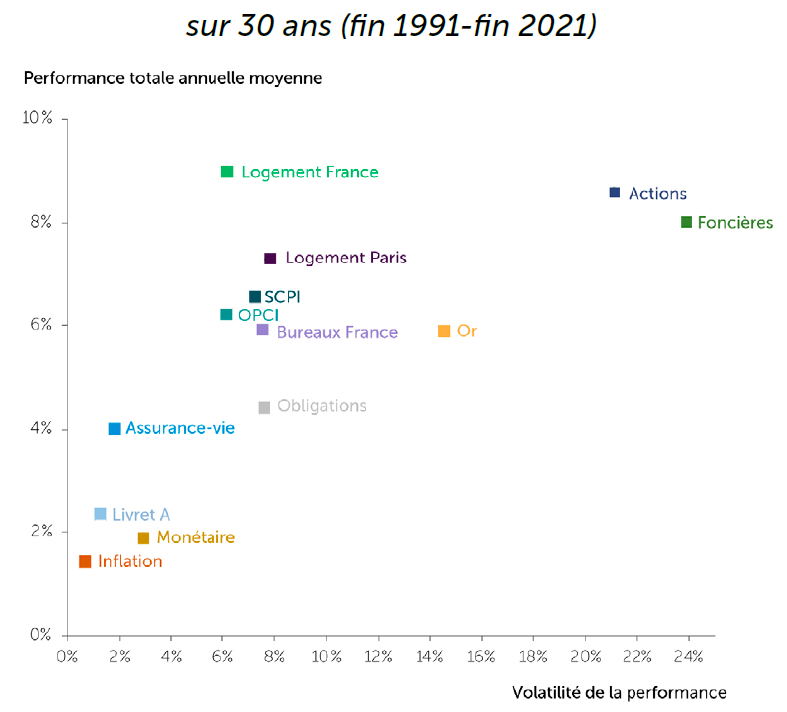

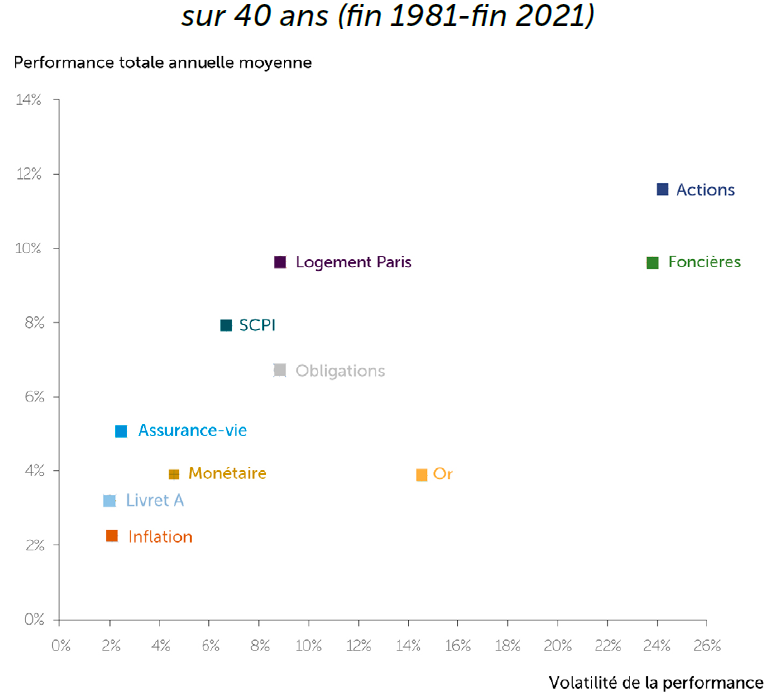

Le couple rendement-risque des SCPI encore une fois démontré par l’IEIF, dans son étude 2022 « 40 années de performance » comparées ».

Les graphiques ci-dessous suffiront à vous en donner un bon résumé. Les SCPI s’offrent même le luxe, sur 15 et 20 ans, d’afficher une performance supérieure aux actions avec une volatilité inférieure aux obligations. Mais on rappellera que les performances passées ne sauraient préjuger des performances futures !