En dépit d’une chute historique des transactions, la hausse des prix des logements anciens – mais aussi neufs – se poursuit. Mais pour combien de temps ? Pour de nombreux observateurs, le marché de l’immobilier résidentiel s’inscrit désormais dans une équation à de nombreuses inconnues…

Le dernier baromètre LPI-SeLoger en atteste : la hausse des prix de l’immobilier résidentiel « se poursuit sans s’affaiblir ».

Poursuite de la hausse des prix des logements neufs et anciens

Sur le segment des logements anciens, ils avaient augmenté, fin mai, de +5,1% sur un an glissant. Contre +3,6% l’an dernier à la même époque. La tendance est identique sur le segment des logements neufs. +3,3% sur un an glissant fin mai. Contre 2,2% l’an dernier. Le baromètre LPI-SeLoger observe également que les prix n’ont reculé, en mai, que dans 5% des villes de plus de 100 000 habitants. Leur progression se poursuit à un rythme élevé (plus de 10%) à Lyon, Nantes, Mulhouse, Besançon, Villeurbanne. La hausse est de l’ordre de 9% dans les grandes métropoles de l’Ouest. A Paris, « le ralentissement de la hausse amorcée durant l’automne 2019 se confirme », constate Michel Mouillart[1]. La progression des prix y reste néanmoins conséquente. Elle est de plus de 5,5% sur un an glissant. Dans la capitale, la valeur des biens situés dans les 11 arrondissements les plus cotés dépasse dorénavant les 11 000 €/m²…

Effondrement des transactions en raison du confinement

La revalorisation du secteur logement reste donc d’actualité, en dépit de l’effondrement des transactions. La chute des ventes observées pendant le confinement atteint en effet un niveau « jamais observé depuis la Libération ». Le recul de l’activité transactionnelle s’inscrit en effet à -82,9% en rythme annuel ! Depuis mai, la chute est moins brutale, en raison d’un rebond « technique » sur les ventes dans l’ancien. Mais elle restait supérieure à 50%. Cet apparent paradoxe entre chute des transactions et hausse des prix s’explique toutefois parfaitement. Pour le professeur Mouillart, chute de l’activité est en effet synonyme de raréfaction de l’offre. Elle alimente donc « les tensions sur les prix dans un contexte de pénurie ».

Cet apparent paradoxe entre chute des transactions et hausse des prix s’explique toutefois parfaitement. Pour le professeur Mouillart, chute de l’activité est en effet synonyme de raréfaction de l’offre. Elle alimente donc « les tensions sur les prix dans un contexte de pénurie ».

Hausse des prix alimentée par la contraction des crédits bancaires

La hausse des prix résulte également d’un autre phénomène : le durcissement des conditions d’accès au crédit imposé par les autorités monétaires. Les mesures prises en fin d’année dernière ont en effet provoqué une contraction de l’offre de prêts bancaires. Et une déformation du marché. Ce sont en effet les ménages les plus fragiles, ceux qui réalisent les opérations les moins bien disantes en termes de prix (au m² ou en valeur globale), qui ont été les plus nombreux, proportionnellement, à être évincés du marché. « Alimentant ainsi la persistance de la hausse des prix », explique Michel Mouillart.

Pas de changement de tendance sur les prix avant juillet

Mais pour combien de temps ? Les Notaires du Grand Paris, dans une étude parue fin mai, font le même constat que le baromètre LPI-SeLoger. Ils observent, sur le seul 1er trimestre 2020, un recul de plus de 20% des ventes de logements anciens. En raison d’un marché à l’arrêt durant le confinement. Mais en rappelant toutefois qu’un ralentissement « était déjà perceptible en février ». Ils constatent également la poursuite de la hausse des prix. Compte tenu de la dynamique engagée sur les avant-contrats, « les ajustements de prix attendus par de nombreux observateurs » n’interviendront pas immédiatement. Mais après « une période de latence ». Qui pourrait s’achever courant juillet 2020. Sur la probabilité et l’importance d’une correction, les notaires restent prudents. « Les évolutions des volumes de ventes finissent généralement, mais pas systématiquement d’ailleurs, par se refléter dans les évolutions de prix », rappellent-ils.

La question de la demande « solvable »

Il existe en effet des « facteurs de résistance à cette adaptation ». Particulièrement en Île-de-France, où l’offre de logements à vendre est faible. Reste donc la question de la reprise de la demande. Et d’une demande solvable… Les notaires pointent des facteurs structurels rassurants. Comme le besoin d’être « bien logé », qui reste tenace. Un besoin d’ailleurs exacerbé par la crise sanitaire. La pierre devrait donc « plus que jamais rester un projet de vie ». Encore faut-il que les ménages qui aspirent à la propriété en aient les moyens. Pour ce faire, les banques doivent maintenir « un accès au crédit fluide et bon marché ». Surtout, soulignent les Notaires du Grand Paris, « la mission de régulation des autorités monétaires sera essentielle dans cette période ». Un appel à peine voilé à un changement d’attitude de la part de la Banque de France et du HCSF…

Attentisme et report des projets

Les conséquences de la crise économique sur le pouvoir d’achat des primo-accédants constituent l’incertitude majeure. « L’attentisme et le report des projets immobiliers sont donc possibles », écrivaient les notaires en mai dernier. Depuis lors, les enquêtes d’opinion sont venues confirmer cette hypothèse. Selon un sondage OpinionWay pour Artemis Courtage, courtier en crédit immobilier, réalisé les 10 et 11 juin dernier, plus d’un tiers des Français ont prévu de reporter, voire d’annuler, leur projet immobilier. Deux tiers des sondés pensent toutefois que les prix ne baisseront pas du fait de la crise économique. Une bonne nouvelle pour les « déjà propriétaires ». Mais qui reste à confirmer.

Frédéric Tixier

[1] Michel Mouillart est professeur d’économie, FRICS et porte-parole du baromètre LPI-SeLoger.

*********

Immobilier : pourquoi les prix finiront sans doute par baisser

Le prix de l’immobilier ne semble pas affecté par la crise économique et sanitaire. Pour le moment. Des facteurs techniques et temporaires expliquent probablement cette apparente résistance. Mais à un horizon de quelques mois, une baisse semble inéluctable. Notre analyse.

L’immobilier est-il immunisé contre la crise ? Les derniers indicateurs le laissent penser.

A lire aussi

Publié le 12/10/2019

Prêt immobilier : cet avantage de la baisse des taux dont on ne parle pas

Publié le 13/06/2020

L'immobilier dans la crise, nos réponses aux questions les plus fréquentes

Publié le 02/06/2020

Immobilier : «Une baisse des prix de 5 à 10% paraît inévitable»

Au premier trimestre, le prix des logements anciens a encore grimpé de 1,8% sur trois mois et de 5% sur un an, selon l’indice Notaires-Insee. Surtout, cette tendance s’est poursuivie les mois suivants si l’on en croit les chiffres remontés par les notaires du grand Paris pour l’Île de France.

Dans la région, le prix des appartements anciens a progressé de 6,8% sur un an pour la période février-avril. À Paris, la hausse atteint même 7,8%. Pour les mois de juin, juillet et août, les notaires anticipent une nouvelle hausse de 2,3% en Île de France. Dans la capitale, les prix grappilleraient encore 2,1% pour atteindre le niveau record de 10.750 euros le mètre carré.

Le chant du cygne ?

Pas vraiment les chiffres d’un secteur qui s’essouffle. Et pourtant, le marché immobilier a peut-être bien donné son dernier coup d’accélération avant de caler, voire de repartir à la baisse.

Tout d’abord, les prix communiqués par les notaires sont en partie trompeurs. Ceux portant sur le premier trimestre 2020 reflètent une situation bien antérieure à la crise économique et sanitaire : ils sont basés sur des transactions initiées entre novembre 2019 et janvier 2020.

Même les estimations pour juin à août relèvent plus du coup d’œil dans le rétroviseur que de la projection. Elles reposent en effet sur les promesses de vente signées ces dernières semaines et reflètent plus l’état du marché en avril-mai qu’en juin-juillet.

Le pire économique est devant

Or, en avril-mai, la France sortait à peine du confinement et les mesures de chômage partiel étaient encore largement appliquées. En fait, l’impact de la crise sanitaire sur l’emploi et le pouvoir d’achat commence à peine à se faire sentir, aujourd’hui encore.

Dans une récente étude, Euler Hermes prévoit que la vague de défaillances d’entreprises n’arrivera pas en France avant le quatrième trimestre 2020. Dans une note, Natixis estime que le taux de chômage n’atteindra son point haut en zone euro qu'au deuxième trimestre 2021.

A ce même horizon, la Banque de France anticipe un pic du chômage à plus de… 11,5% pour l’Hexagone, contre 7,6% au premier trimestre 2020. Il faudrait ensuite attendre fin 2022 pour voir son niveau retomber sous 10%.

Le soutien des taux d’intérêt ?

Dans ce contexte qui s'annonce très pénalisant pour le pouvoir d’achat des Français, il est difficile d’imaginer que les prix immobiliers continuent sur leur lancée. Leur hausse initiée en 2015 a en effet été portée par la décrue du chômage, passé de 10,4% à moins de 8% sur la période.

Le deuxième facteur clef de soutien des prix ces dernières années a été l’effondrement des taux d’intérêt. Le loyer de l’argent a chuté de plus de 3% en moyenne en 2014 pour un prêt immobilier sur 20 ans à moins de 1,2% début 2020, selon les chiffres de l’observatoire Crédit Logement / CSA.

Or s’il est probable que les taux d’intérêt demeurent à un faible niveau, de nouvelles baisses sont difficiles à imaginer. Au-delà des taux, les banques ont en outre déjà commencé à durcir leurs conditions de prêts notamment pour les investissements locatifs. Une envolée du chômage ne les incitera probablement pas à plus de mansuétude. L'évolution du coût des assurances emprunteurs, qui pèsent désormais plus lourd dans le coût global d'un financement immobilier du fait de la baisse des taux d'intérêt, sera aussi à surveiller.

Les loyers n’ont pas suivi les prix

L’essoufflement voire l’inversion de ces soutiens se produit après une très forte hausse des prix, particulièrement marquée dans les grandes villes.

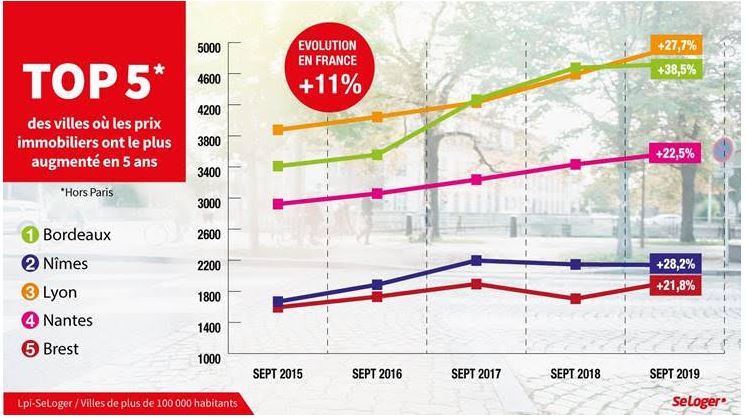

En cinq ans, le mètre carré a gagné 32% à Paris, 39% à Lyon, 40% à Bordeaux. Dans le même temps, les loyers dans ces villes ont progressé beaucoup moins vite (moins de 6% à Paris par exemple selon l’Observatoire de loyers).

Le creusement de cet écart entre coût de la location et prix de l’acquisition n’est pas de nature à favoriser l’investissement locatif ou l’achat de leur résidence principale par les primo accédants.

Vers une baisse de 10% ?

Ce contexte général milite pour une baisse des prix de l’immobilier. L’inflexion pourrait se produire cet automne avec un point bas qui coïncidera probablement avec le pic du chômage.

Comme en 2008-2009 et 2011-2015, un repli de l’ordre de 10% est envisageable, suivi d’un rebond qui dépendra de la durée de la crise économique.

Les zones les plus fragiles économiquement mais aussi les grandes villes où les prix ont beaucoup monté nous semblent les plus exposées.

Des opportunités d’investissements locatifs intéressantes pourraient se dessiner courant 2021.

Le cas de Toulouse, très exposé à la crise du fait du poids de l’aéronautique dans son tissu économique, sera à regarder de près.

L’exception parisienne

Enfin, l’impact sur le mètre carré parisien est plus difficile à anticiper. La capitale a connu une véritable envolée des prix mais celle-ci est en partie due à son statut, unique en France et même en Europe continentale, de ville-monde ainsi qu’à une insuffisance chronique de logements par rapport à la demande.

Certains spécialistes estiment que les prix à Paris n’arrêteront pas de grimper tant qu’ils n’auront pas rejoint ceux des autres «global city» qui pointent à environ 15.000 euros du mètre carré.