Blog

Résistance du marché du logement

Un an après le début de la crise sanitaire, la résistance du marché des logements surprend. Le recul des prix reste limité. Mais il s’est enclenché.

Sur douze mois glissants, il y a eu à la fin de l’année dernière 1,024 million de transactions en France, un montant proche du record de 2019 à 1,07 million, alors que cet indicateur s’établissait à 990.000 fin septembre, et était plutôt attendu en repli.

Malgré la quasi mise à l’arrêt du marché pendant les deux confinements, cette année 2020 amputée de trois mois d’activité, a ainsi montré une étonnante vitalité pour les transactions immobilières.

Le maintien de taux d’intérêt très bas y a contribué. Les transactions en province ont en partie compensé la baisse de 12% des ventes de logements anciens constatée en Île-de-France en 2020 par les notaires, qui s’attendent encore à un fléchissement des volumes de transactions au premier trimestre 2021.

Changement de tendance

Les prix, eux, restent depuis le début de la crise sanitaire en hausse annuelle au niveau national, évaluée par les notaires à +6,4% pour 2020. Mais, depuis janvier, un changement de tendance se dessine.

Au 1er mars, l’observatoire Meilleurs Agents situe désormais l’augmentation nationale des prix sur douze mois à +2%, signe du ralentissement. Entre début septembre et début mars, Paris a enregistré un recul moyen des prix de 2,5%. Meilleurs Agents situe ce repli à -0,1% dans les dix plus grandes métropoles françaises, et constate aussi une stabilisation pour les cinquante plus grandes villes de l’Hexagone.

Cette accalmie sur les prix au cours des six derniers mois est liée à l’érosion progressive de la demande, qui rééquilibre le rapport entre acheteurs et vendeurs. «Dans la plupart des grandes métropoles, et notamment dans la capitale, la tension immobilière à l’heure actuelle est proche du ratio d’un acheteur pour un vendeur», estime Thomas Lefebvre, directeur scientifique de Meilleurs Agents.

Cette fragilisation de la demande, amplifiée par la lassitude face à la prolongation de la crise sanitaire, est liée notamment au manque de confiance des ménages devant les incertitudes de leur avenir, lorsque cesseront les mesures de soutien de l’État (chômage partiel, aides aux entreprises).

Faut-il y voir les prémices d’un retournement de marché ? Pas si sûr. «Ce coup de frein des derniers mois touche de manière hétérogène les principales agglomérations», précise Thomas Lefebvre. Les grandes villes aux prix élevés comme Paris ou Lyon sont désormais confrontées aux limites du pouvoir d’achat des ménages, et la tension immobilière y retombe.

Dans d’autres, très touchées par la crise, les prix et la demande baissent, comme Toulouse avec l’industrie aéronautique en berne, ou Nice privée de touristes. Certaines métropoles gardent, elles, une tension immobilière élevée, comme Lille, Strasbourg, Rennes et Nantes.

Question de confiance

Si les acquéreurs sont bien présents sur le marché, comme le confirme le nombre de visites, de contacts et de fréquentations des sites Internet dans les réseaux d’agences, Seloger constate que le nombre d’annonces recule, lui, de 10%. «Le marché immobilier s’approche dans certains segments d’un début de pénurie avec une offre qui se rétrécit, alors que les prix résistent», estime Michel Mouillart, porte-parole du baromètre LPI-Seloger.

L’incertitude sanitaire, la perspective d’une baisse des prix et les interrogations sur la capacité d’achat ou la solvabilité des acquéreurs potentiels pousserait plutôt les propriétaires à reporter leurs ventes. Selon Seloger, 70% des vendeurs potentiels redoutent une dégradation du niveau de vie.

Pourtant, la tension immobilière a réduit les délais de vente. Bon nombre de transactions se font encore quasiment au prix de présentation.

Périphéries recherchées

En périphérie des grandes villes, les biens plus spacieux, dotés d’un espace extérieur (balcon, terrasse, jardin), sont plus recherchés qu’avant le confinement. Les prix y progressent parfois plus vite que dans les centres-villes. Le marché de la maison en a profité avec une croissance des ventes de 8% en Île-de-France, selon les notaires, surtout en Grande Couronne (+13%), où l’offre est abondante et les prix plus modérés.

Dans la région Île-de-France, huit ventes sur dix sont désormais localisées hors de la capitale et trois sur dix sont des maisons. D’après les avant-contrats signés, moins nombreux en ce début d’année, le mouvement baissier à Paris conduirait à un prix au m² de 10.600 euros en avril 2021, en repli de 0,4% en trois mois, et très proche d’avril 2020 (10.520 euros / m²).

En Île-de-France, les notaires attendent des baisses de prix, en trois mois, de 0,5% pour les appartements et de 1% pour les maisons, de janvier à avril 2021. À l’approche du printemps, le marché pourrait donc être plus morose qu’à l’accoutumée, même si l’épargne forcée des ménages en 2020 (150 milliards d’euros) accroît leur capacité d’apport personnel.

Le bout du tunnel

Avec la crise sanitaire, la pierre reste un placement de protection. L’immobilier a renforcé sa valeur refuge, refuge à la fois financier, physique contre le virus et professionnel avec le télétravail.

A Paris, les biens de qualité en étage élevé, avec vue et luminosité, se vendront toujours à des prix élevés. Les baisses de 10% touchent plutôt les logements sombres, dans les premiers étages, exigeant des travaux. Mais comme New York et Londres, Paris a quitté, avec la crise, le podium des cinq premières places de l’indice Barnes City, qui recense les villes les plus recherchées par les grandes fortunes.

Si l’on se projette plus loin, des études européennes de Standard & Poor’s et de DWS (Deutsche Bank) envisagent une hausse des prix des logements dans les trois prochaines années de 1,5% en 2021 en France pour S&P, puis 2 % en 2022 et 2023. Mais dans ces deux études, la prévision s’appuie surtout sur une vraie sortie de crise avec forte reprise économique à partir de 2022.

Notre conseil. Une baisse modérée des prix offre des opportunités. La visibilité tant attendue sur l’évolution de la crise sanitaire émerge avec la vaccination massive de la population. Évaluez les conséquences de la conjoncture sur votre situation personnelle et professionnelle.

Certains secteurs très touchés par la crise (aéronautique, personnel navigant, métiers du tourisme, restaurateurs) ont moins les faveurs des banques. Mais le contrôle de l’épidémie restera la clé du rebond de l’activité.

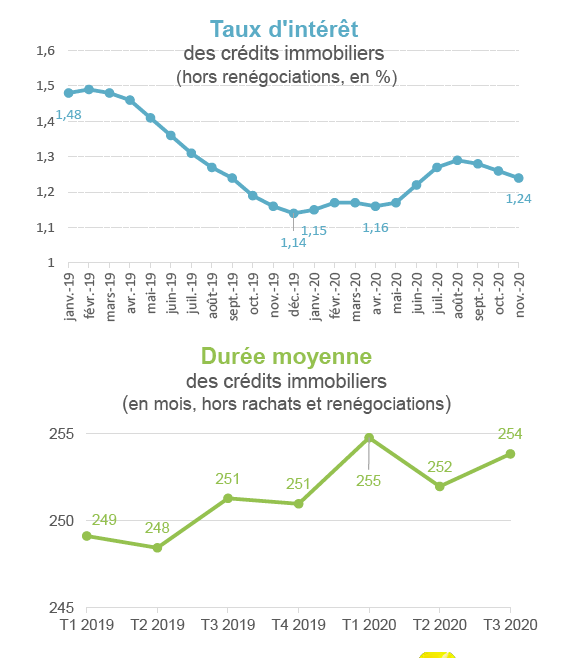

Le bas niveau des taux d’intérêt, un soutien toujours actif

Les taux d’intérêt directeurs de la Banque centrale européenne restent très bas, ce qui maintient un environnement favorable au crédit. Le taux moyen des prêts immobiliers en France, dont l’évolution est liée notamment aux taux longs des emprunts d’État (encore négatifs pour l’OAT 10 ans, autour de -0,13%, malgré sa remontée récente), s’établit à 1,14% hors assurance en février, selon l’observatoire Crédit Logement / CSA.

Les rares hausses de taux de prêt dans certaines banques sont pour le moment restées modérées, autour de 0,10 point.

Limitation de la demande

Ce faible coût de l’argent constitue une force de rappel persistante pour contenir une éventuelle baisse d’activité immobilière. Mais le resserrement de l’octroi de prêts et l’augmentation des refus sur les profils d’emprunteurs les moins solides, ou travaillant dans des secteurs d’activité très touchés par la crise, alimentent la limitation de la demande.

Selon les dernières données de la Banque de France, la production de crédits à l’habitat a baissé de 21% sur un an à fin janvier 2021, et de 10% sur le premier mois de l’année, alors que l’année 2020 avait été marquée par une hausse de la production de ces crédits de 2,3% par rapport à 2019.

Si l’on retranche les renégociations de crédits, le recul sur un an est plus modéré, de 7,2% à fin janvier.

Nouvelle exigence des banques dans l'octroi des crédits immobiliers

L'allègement des conditions d'octroi des crédits immobiliers formulé par le régulateur s'accompagne d'un durcissement de la politique bancaire en raison du contexte économique. Les établissements sont de plus en plus pointilleux sur la qualité du dossier et exigent dorénavant une nouvelle protection : la garantie perte d'emploi pour les candidats les plus à risques d’un point de vue professionnel. Une incohérence quand on sait combien cette garantie manque d'efficacité, et un nouvel obstacle pour les emprunteurs qui doivent se conformer à l'équivalence de niveau de garantie, quoiqu'il leur en coûte.

Une situation complexe malgré des taux d'emprunt au plus bas

En février dernier, les taux d'intérêt des crédits immobiliers ont de nouveau baissé pour s'approcher au plus près de leur record de l'automne 2019. Toutes durées confondues, le taux moyen s'est établi à 1,14% (hors assurance et coût des sûretés), à deux points du niveau observé en octobre 2019 (données Observatoire Crédit Logement). Le contexte actuel est pourtant bien différent.

L'emballement du crédit à l'habitat en 2019, millésime exceptionnel en termes de transactions et de distribution de financements, a conduit le Haut Conseil de Stabilité Financière (HCSF) à durcir les conditions d'octroi. Tout au long de l'année 2020, les banques ne pouvaient accorder de prêts immobiliers au-delà d'un taux d'endettement à 33% et sur une durée de remboursement supérieure à 25 ans. L'assouplissement entré en vigueur en janvier 2021 est de bon augure : le taux d'effort maximum remonte à 35% et la durée d'emprunt peut aller jusqu'à 27 ans (achat en VEFA notamment).

Deux facteurs viennent pourtant freiner l'accès au crédit. Le régulateur a cru bon de rappeler aux banques qu'elles doivent obligatoirement intégrer l'assurance emprunteur dans les charges d'emprunt annuelles pour calculer le taux d'endettement. En omettant sciemment cet élément, certains établissements ont octroyé des crédits immobiliers à des emprunteurs dont le taux d'assurance ne permettait pas de rester dans les limites de l'endettement. Depuis peu, la rigueur vient des banques : certains emprunteurs doivent souscrire la garantie perte d'emploi sous peine de voir leur demande de financement rejetée.

Garantie perte d'emploi : quelle utilité ?

La crise économique actuelle incite les banques à redoubler de prudence dans la distribution des crédits et à scruter à la loupe la stabilité professionnelle des emprunteurs au-delà de leur solvabilité. Les candidats évoluant dans les secteurs d'activité sinistrés comme l'hôtellerie-restauration, l'événement ou l'aérien sont pénalisés et peinent à concrétiser leur projet immobilier. À moins de se plier à la dernière exigence des prêteurs : la souscription à une garantie perte d'emploi, un renfort de garanties qui n'est plus marginal.

Les courtiers le savent pertinemment : la garantie perte d'emploi est d'une utilité médiocre en raison des conditions drastiques de mise en jeu. Réservée aux seuls salariés en CDI avec ancienneté, elle intervient uniquement en cas de perte d'emploi involontaire, le chômage partiel, la rupture conventionnelle, la démission ou le licenciement pour faute grave n'entrent pas dans son champ d'application. Soumise à un délai de carence entre 6 et 18 mois et à un délai de franchise pouvant aller jusqu'à 9 mois, cette protection qui n'en a que le nom est aussi très chère, coûtant entre 0,3% et 1% du capital emprunté. L'indemnisation est quant à elle toujours partielle, entre 30% et 80% du montant des échéances mensuelles sur une durée fixée au plus à 18 mois. Toutes ces raisons font que le taux de souscription à la garantie perte d'emploi reste très faible : autour de 2% du montant des cotisations annuelles en assurance emprunteur.

Il semble donc légitime de s'interroger sur l'utilité d'une telle garantie pour l'emprunteur. Pour le prêteur, elle est évidente : elle grossit sa marge sur l'assurance emprunteur, puisqu'elle peut doubler le coût de la couverture. À garanties équivalentes, un contrat alternatif coûte deux à quatre fois moins cher que l'offre du bancassureur. Quand elle est imposée pour octroyer le crédit, la garantie perte d'emploi est intégrée dans cette notion fondamentale qu'est l'équivalence de niveau de garanties, qui permet à la délégation d'assurance de s'opérer. Si l'emprunteur veut faire jouer la concurrence, il doit présenter au prêteur un contrat délégué assorti de la garantie perte d'emploi.

Garantie perte d'emploi : elle reste facultative et optionnelle

Le rôle des courtiers est essentiel pour guider les emprunteurs dans le chemin de croix du crédit immobilier. Actuellement, en raison de la faiblesse des taux d'intérêts, l'assurance emprunteur pèse proportionnellement beaucoup plus lourd dans le TAEG (taux Annuel Effectif Global). L'ajout de la garantie perte d'emploi plombe encore plus la dépense assumée par l'emprunteur et le scelle auprès de la banque.

Les prix de l'immobilier - mars 2021

Rien ne semble pouvoir arrêter la progression des prix de l'immobilier, pas même un an de crise sanitaire, deux confinements et la fermeture des agences immobilières pendant douze semaines. Selon le baromètre SeLoger, le prix du m² en France est en hausse de 6,7% sur un an pour atteindre 3.601 euros en moyenne. « Pour retrouver des progressions aussi rapides, il faut remonter à l'été 2011 » indique Michel Mouillart, porte-parole du Baromètre LPI-SeLoger.

Il est difficile de prédire si cette hausse va encore se prolonger en 2021. Toutefois, sur les trois derniers mois de l'année, la tendance est légèrement baissière (- 0,8%).

Une pénurie de biens à vendre

Le prix de vente des appartements a atteint, en moyenne, 3.874 euros du m² au terme d'une hausse de 5,9% sur un an. Par ailleurs, la crise sanitaire a créé regain d'appétence des Français pour les biens spacieux et disposant d'un espace extérieur (balcon, terrasse, jardin), si bien que les maisons ont vu leurs prix de vente s'envoler de 7,7% sur un an à 3.308 € du m² en moyenne.

À l'origine de cette hausse, des stocks de biens disponibles à la vente anormalement bas, les propriétaires craignant de ne pas pouvoir se reloger après qu'ils auront vendu. En effet, dans un contexte plombé par la crise sanitaire, les ventes reculent. « En janvier dernier, l'activité du marché de l'ancien est en baisse de 15,1 % sur 1 an » indique Michel Mouillart, tout comme le niveau de production des crédits immobiliers.

Par ailleurs, la demande non seulement se renforce mais aussi évolue. « La transformation de la demande se renforce avec l'accentuation des difficultés des ménages modestes pour réaliser leurs projets immobiliers » fait remarquer Michel Mouillart. « Le marché continue donc à se déplacer vers des produits de meilleure qualité et de localisation plus recherchée, donc plus chers, sur un marché en récession ».

Les marges de négociation s'amenuisent

Ce déséquilibre entre l'offre et la demande de biens immobiliers créé une concurrence forte entre les acquéreurs, au point qu'ils ne négocient plus les prix proposés. « En janvier 2021, les marges ont diminué de 17% sur un an » indique Michel Mouillart. Au final, les marges de négociation se limitent à 4,2% du prix affiché.

Dans les grandes métropoles, les prix d'emballent

Dans les grandes métropoles de plus de 100.000 habitants, les prix s'emballent. Depuis 6 mois, les prix augmentent dans la totalité de ces villes et dans 30% d'entre elles, les prix sont en hausse de plus de 10%.

Alors que les prix étaient en recul depuis janvier 2020, ils sont repartis à la hausse à Bordeaux où le prix au m² augmente de 7,5 % sur un an (à 5.103 euros), à Nîmes où le prix du mètre carré est en hausse de 7,6% sur un an (à 2.189 euros) et à Reims où les prix progressent de 9,7% (à 2.846 euros).

Le prix du m² à Paris culmine à 10.727 euros et enregistre une hausse de 4,7% sur un an mais « poursuit son ralentissement "en dents de scie", amorcé à l'été 2017 ».

Enfin, il est intéressant de remarquer que sur les métropoles de Brest et de Montpellier, et contrairement à ce que l'on constate ailleurs, les prix immobiliers augmentent plus rapidement en périphérie que dans la ville-centre.

Noueau DPE au 1er juillet 2021

Prévue par la loi ELAN promulguée en 2018, la refonte du diagnostic de performance énergétique (DPE) entrera en vigueur le 1er juillet 2021, les nouveaux diagnostics deviendront alors opposables. Et les passoires énergétiques seront interdites à la location.

Le diagnostic de performance énergétique, un document de référence

Affiché sur les annonces immobilières, systématiquement présenté lors des ventes ou mises en location, il renseigne sur la performance énergétique d’un logement et oriente notamment les choix en termes de travaux de rénovation.

Le diagnostic de performance énergétique (DPE) est le document de référence qui renseigne sur la performance énergétique d’un logement ou d’un bâtiment, en évaluant sa consommation d’énergie et son impact en termes d’émission de gaz à effet de serre.

Le DPE a été instauré en 2006 afin de transposer la directive européenne pour la performance énergétique des bâtiments. Il est devenu un outil grand public pour l’information des ménages sur la performance énergétique de leur logement et un thermomètre essentiel de la politique publique de l’énergie et du logement, qui sert notamment à identifier les passoires énergétiques (étiquettes F et G).

Les pouvoirs publics oeuvrent pour un nouveau DPE plus fiable au 1er juillet

Le DPE a été créé en 2006 et l’étiquette énergie est devenue depuis un objet familier des Français. Si les Français ne connaissent pas toujours celle de leur propre logement – environ dix millions de logements possèdent un DPE actuellement soit un tiers du parc –, le DPE est systématiquement fourni en cas de vente ou de location et chacun connaît l’échelle graduée de A à G qui classe les logements en fonction de leur consommation énergétique, ne serait-ce que parce qu’elle figure sur les annonces des agences immobilières.

Pour autant, le DPE actuel bénéficie d’une confiance très relative de la part des Français et des acteurs du secteur puisqu’il repose parfois sur des données lacunaires : sa méthodologie de calcul dépend de la date de construction des logements et s’appuie dans certains cas sur l’analyse des factures d’énergie du logement, factures qui dépendent autant des habitudes du ménage, de son occupation récente que du logement en tant que tel. Tout en respectant la méthodologie, des DPE différents peuvent attribuer des étiquettes différentes pour des logements pourtant identiques et il existe également des DPE sans étiquettes dits « DPE vierges» lorsqu’aucune facture n’est disponible. Les DPE vierges représentent même près de 20 % des DPE réalisé.

Le cœur de la refonte du DPE consiste à le rendre plus fiable en revoyant sa méthodologie et son « moteur de calcul». Le nouveau DPE devrait être plus à même d’inspirer confiance à tous les propriétaires, locataires et professionnels de l’immobilier et de la construction.

De nouvelles méthodes de calcul pour le DPE

Plus précisément, la méthode de calcul du DPE a été unifiée pour tous les logements, en éliminant la méthode dite « sur facture » : le DPE s’appuie désormais uniquement sur les caractéristiques physiques du logement comme le bâti, la qualité de l’isolation, le type de fenêtres ou le système de chauffage, et utilise des données d’entrée plus fiables. De plus, la nouvelle méthode intègre de nouveaux paramètres qui fourniront une évaluation plus représentative de la performance du bâtiment : consommations énergétiques en matière d’éclairage et d’auxiliaires, mise à jour des scénarii météorologiques, prise en compte des équipements les plus récents ou encore calcul thermique amélioré.

Ainsi fiabilisé, le DPE sera rendu opposable au 1er juillet 2021, au même titre que les autres diagnostics du bâtiment, comme ceux relatifs à l’état des installations électriques ou à la présence d’amiante ou de plomb. Le rôle du DPE dans le processus d’acquisition immobilière s’en trouvera renforcé. L’opposabilité du DPE rendra plus solide l’adossement à l’étiquette énergie de dispositions réglementaires (comme l’interdiction de location des logements les plus énergivores via la définition de la décence d’un logement) ou d’aides spécifiques.

Une lisibilité accrue pour le nouveau DPE

La refonte du DPE est également l’occasion de revoir sa présentation. Le design du document a été revu afin de le rendre plus lisible, plus communicant et plus simple à comprendre pour les usagers.

La page de garde proposera une synthèse des informations les plus importantes et conservera l’étiquette traduisant la performance énergé- tique telle que les Français la connaissent déjà. L’étiquette climat qui détaille les émissions de gaz à effet de serre liées au logement sera affichée en complément. Afin de gagner en transparence, l’estimation du montant moyen des factures énergétiques du logement sera mise en avant de manière plus visible et plus simple. Ces trois éléments (étiquette énergie, étiquette climat et estimation de la facture) seront par ailleurs d’affichage obligatoire sur les annonces immobilières à compter du 1er janvier 2022 (disposition de la loi énergie climat de 2019).

Au-delà de ces éléments, le nouveau DPE constituera aussi un document technique plus complet. Il contiendra des informations supplémentaires, par exemple sur le confort d’été, la qualité de ventilation, la qualité de l’isolation ou même la répartition des déperditions thermiques dans le logement. Ces éléments permettront aux usagers, propriétaires, locataires, acquéreurs d’avoir une vision plus claire de l’état du logement. Le DPE comportera également des recommandations, qu’il s’agisse de travaux de rénovation ou de bons usages du logement. Il donnera une estimation du coût des travaux à entreprendre suivant deux niveaux d’ambition (travaux prioritaires et travaux permettant d’aller vers un logement performant).

En copropriété, il sera possible de faire réaliser un DPE à l’échelle du bâtiment, qui pourra être facilement décliné pour obtenir un DPE individuel valable pour chaque lot. Et pour les copropriétaires qui le souhaitent, ils pourront faire réaliser un DPE individuel spécifique à leur logement, notamment pour faire valoir des améliorations de la performance énergétique réalisées en partie privative.

À noter que le DPE collectif fera partie intégrante du diagnostic technique global que le projet de loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, présenté en Conseil des ministres le 10 février dernier, prévoit de rendre obligatoire en copropriétés.

Les passoires énergétiques F et G devront être rénovées d’ici 2028

Dernier étage de la refonte du DPE : la révision des seuils définissant les différentes étiquettes et notamment les passoires énergétiques, à savoir les logements d’étiquettes F et G. En effet, le Gouvernement a fait de l’accélération de la rénovation énergétique des logements et plus particulièrement de la lutte contre les passoires énergétiques une politique prioritaire. Et ce d’autant qu’outre l’enjeu climatique, la lutte contre les passoires énergétiques revêt également un enjeu de justice sociale car les ménages qui les occupent, propriétaires comme locataires, sont les plus susceptibles de se trouver en situation de précarité énergétique. Rénover ces logements, c’est réduire les factures de ces ménages et améliorer leur confort.

Aujourd’hui, selon la classification du DPE actuel, on estime à près de 4,8 millions le nombre de passoires énergétiques (étiquettes F et G) en France métropolitaine, soit 17 % des logements.

Le Gouvernement a fixé l’objectif que l’ensemble des logements F et G soient rénovés d’ici 2028. Le projet de loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, présenté en Conseil des ministres le 10 février dernier, interdit la location des passoires énergétiques à partir du 1er janvier 2028, au titre de la décence du logement. La trajectoire d’interdiction sera progressive : en 2023 pour les logements les plus énergivores (consommation supérieure à 450kWh/m2.an d’énergie finale), en 2025 pour les logements classés G et 2028 pour tous les logements F et G2.

Afin de faire du DPE un outil qui puisse également orienter la politique publique de rénovation énergétique vers les logements les plus émetteurs de gaz à effet de serre, les seuils des étiquettes traduisant la performance énergétique seront désormais calculés en fonction de deux facteurs : l’énergie primaire mais également les émissions de gaz à effet de serre. Les seuils de chaque classe énergétique seront donc des « double- seuils», un logement étant classé selon sa plus mauvaise performance, en énergie primaire ou en gaz à effet de serre.

Avec ce nouveau mode de calcul, les logements fortement émetteurs de gaz à effet de serre pourront se voir attribuer une nouvelle étiquette de performance énergétique plus basse que leur étiquette énergie actuelle.

Les nouveaux « double-seuils» retenus dans le cadre de cette refonte du DPE ne modifient pas le nombre global de passoires énergétiques qui reste à 4,8 millions de logements. Les changements de classes énergétiques entre ancien et nouveau DPE seront, sauf cas exceptionnel, limités à une classe au plus. Par exemple, parmi les logements que le diagnostic actuel classe au niveau C, 60% resteront classés C avec le nouveau DPE et 40% seront reclassés B ou D. De même, certains logements anciennement classés F pourront désormais être classés E, ou inversement.changements de classes énergétiques entre ancien et nouveau DPE seront, sauf cas exceptionnel, limités à une classe au plus. Par exemple, parmi les logements que le diagnostic actuel classe au niveau C, 60% resteront classés C avec le nouveau DPE et 40% seront reclassés B ou D. De même, certains logements anciennement classés F pourront désormais être classés E, ou inversement.

Ce qu’il faut retenir en pratique

Les trois arrêtés ministériels mettant en œuvre le nouveau DPE seront soumis à la consultation du public et des instances obligatoires dans les prochains jours avant publication au mois de mars. Tous les nouveaux diagnostics réalisés à partir du 1er juillet 2021 suivront la méthode et le format déterminés par cette refonte.

Le nouveau DPE s’appliquera à la totalité des DPE réalisés à compter du 1er juillet 2021, dans le cadre d’une vente ou location d’un logement du parc privé ou social, en maison individuelle ou en copropriété. Le vendeur ou bailleur devra fournir le nouveau DPE à tout candidat à l’acquisition ou à la location d’un bien. Les étiquettes F et G de ce nouveau DPE désigneront dès son entrée en application au 1er juillet les logements qualifiés de « passoires énergétiques ».

Les impacts de la loi de finances 2021 en immobilier

Pour répondre à l’impact de la crise sanitaire et préparer la reprise économique, la loi de finances pour 2021 est largement consacrée au soutien des secteurs en difficulté, à la relance de l’économie et à la transition écologique. Face à ces priorités, le législateur n’a pas pour autant oublié les investisseurs immobiliers puisque une série de mesures dédiés au secteur ont été votées.

Pinel, suite et fin ?

Compte tenu du contexte et afin d’offrir de la stabilité et de la visibilité aux acteurs du marché, le dispositif Pinel est prorogé jusqu’au 31 décembre 2024. Le dispositif ayant fait l’objet de sérieuses réserves quant à son efficience et ses potentiels effets inflationnistes par la Cour des Comptes et l’Inspection Générale des Finances, le Gouvernement remettra au Parlement dans le courant 2021 un rapport présentant des dispositifs alternatifs plus efficients et économes en deniers publics, impliquant notamment une intervention accrue des investisseurs institutionnels. Afin d’assurer une transition progressive, les taux de la réduction d’impôt demeurent inchangés pour 2021 et 2022 et seront diminués pour les investissements réalisés en 2023 et 2024 (sauf pour les opérations situées en quartiers prioritaires et celles répondant à des critères de performances énergétiques encore à définir). Le taux de réduction maximum passera ainsi de 21% en 2022 à 17,5% en 2023 et 14% en 2024.

Démembrement temporaire de propriété : nouvelle solution d’investissement en logement locatif intermédiaire

Dans le même temps, le bénéfice du taux de TVA à 10% applicable lors de l’acquisition de logements neufs intermédiaires est étendu aux opérations de démembrement temporaire de propriété. Ce dispositif incitatif à la production de logements locatifs abordables en zones tendues destinés à être loués sous conditions de plafonds de ressources et de loyers identiques à ceux applicables au « Pinel » était jusque ici réservé aux investisseurs institutionnels et aux organismes d’habitation à loyer modéré. L’ouverture du dispositif aux montages en démembrement temporaire de propriété et la suppression de la contrainte d’agrément préalable pourraient permettre d’accroitre l’offre de logements abordables dans le cadre de schémas optimisés de co-financement associant un bailleur professionnel et des investisseurs particuliers.

Location meublée : stabilité fiscale confirmée et point de vigilance pour certains LMP sur le plan social

Les loueurs en meublés bénéficieront de la suppression progressive de la majoration des revenus imposés dans la catégorie des BIC en cas de non adhésion à un centre de gestion agréé. La majoration est diminuée à 20% au titre de l’imposition 2020 puis à 15% et 10% les années suivantes avant une suppression totale à compter de l’imposition des revenus 2023.

Sur le plan social et suite à l’abrogation du critère d’inscription au RCS de l’article 155 du code général des impôts pour la qualification du loueur en meublé professionnel, la loi de financement de la sécurité sociale a procédé à une mise en cohérence avec le droit fiscal. A compter de 2021, les loueurs en meublé professionnels (recettes perçues de la location meublée supérieures à 23 000 € et lorsque ces recettes excèdent les revenus du foyer fiscal) seront tenus de s’inscrire à la sécurité sociale des indépendants. Cette affiliation obligatoire en cas de franchissement de seuil pouvant avoir un impact défavorable pour l’investisseur (cotisations sociales annuelles avec un forfait minimum de 1 145 € et traitement de la plus-value), les loueurs en meublés non professionnels proches de ces seuils devront faire preuve d’une vigilance particulière s’ils ne souhaitent pas être qualifiés de LMP compte tenu des impacts sur le plan social susrelatés. Rappelons que lorsque les locaux sont loués à une clientèle y effectuant de court séjour et n’y élisant pas domicile, l’affiliation est obligatoire dés lors que seul le premier critère est rempli (recettes supérieures à 23 000 €).

Enfin, la mesure ouvrant droit à la déductibilité intégrale des abandons de créances de loyers consentis par des bailleurs relevant des BIC consentis à des entreprises est prorogée jusqu’au 30 juin 2021. Un crédit d’impôt exceptionnel pouvant atteindre 50% au titre des loyers du mois de novembre a également été introduit.

Immobilier locatif : 20 communes autour de grandes métropoles sur lesquelles miser

Source : Capital

Journalistes : Thomas Chemel, Thibaut Lamy

Date de publication : 24 décembre 2020

Dans cet article très complet, la rédaction de Capital s'appuie sur les chiffres et l'analyse du Laboratoire de l'Immobilier pour mettre en lumière 20 villes en périphérie des grandes métropoles dans lesquelles un investissement locatif peut se révéler gagnant.

L'équipe éditoriale a pris en compte quatre des indicateurs qu'analysent les équipes du Laboratoire de l'Immobilier dans le cadre de la réalisation d'études de marché :

- l’évolution locale de la population,

- le nombre de logements par ménage à l’échelle de la commune

- le taux de vacance,

- et le ratio de locataires du parc privé.

"L’évolution de la démographie, le taux de vacance, le taux de locataires ou le nombre de logements par ménages sont autant d’indicateurs permettant d’avoir une idée du potentiel de votre investissement dans une commune. Les autorisations d’urbanisme, les mises en chantier ou encore les projets de transports en commun permettent également d’affiner l’analyse de vos perspectives.

Pour vous aider à y voir plus clair, Capital a sollicité le Laboratoire de l’immobilier, un expert indépendant réalisant des études du marché neuf, notamment pour le compte des promoteurs. A l’aide de quelques indicateurs clés, nous avons sélectionné une liste de 20 communes situées en périphérie des grandes métropoles, telles que Paris, Lyon, Bordeaux, Montpellier ou encore Strasbourg, dans lesquelles un investissement locatif s’avère pertinent."

Voici la liste de ces 20 communes :

Vitry-sur-Seine (94)

Savigny-sur-Orge (94)

Allauch (13)

Pertuis (13)

Tassin-la-Demi-Lune (69)

Francheville (69)

Colomiers (31)

Castanet-Tolosan (31)

La Chapelle-sur-Erdre (44)

Bouaye (44)

Juvignac (34)

Jacou (34)

Obernai (67)

Illkirch-Graffenstaden (67)

Villeneuve-d’Ascq (59)

Wattignies (59)

Seyssins (38)

Saint-Égrève (38)

Talence (33)

Pessac (33)

Selon le dernier baromètre de la Fnaim, il ressort des différentes réponses que malgré la double inquiétude économique et sanitaire, la pierre n’a pas perdu son attractivité, mais le secteur est fragilisé.

La Fnaim a réalisé une consultation nationale auprès de ses adhérents (professionnels de l’immobilier) sur leur perception récente et à venir du marché du logement ancien. Il ressort des différentes réponses que malgré la double inquiétude économique et sanitaire, la pierre n’a pas perdu son attractivité, mais le secteur est fragilisé.

Le stock de logements à vendre est au plus bas : pour cette raison en particulier, le volume de transactions devrait baisser en 2021. En revanche, les prix se maintiendront, à l’exception possible de Paris et des dix premières villes de France. Telle est la vision du marché de l’immobilier par les professionnels. Elle ressort d’une enquête réalisée en décembre 2020 auprès de 1 082 agents immobiliers affiliés à la Fnaim.

Ces professionnels sont donc partagés entre volontarisme et principe de réalité. La résilience du marché en 2020 les a réconfortés. Celui-ci a été soutenu par les particuliers. Au plus fort de la crise sanitaire, l’indice de confiance des ménages est resté plus haut que lors de la crise des gilets jaunes.

De fait, en juin 2020, 47% des personnes interrogées jugeaient le moment opportun pour acheter. Cependant, 29% seulement disaient la même chose pour vendre. Si ce déséquilibre persiste, il aura mécaniquement un effet sur la fluidité des transactions.

Une grande inconnue : l’attitude des banques

Des retards dans la concrétisation pourraient cependant décourager certains candidats. « D’autant que les craintes, notamment liées à la perte de son emploi, viendront s’y ajouter », précise Jean-Marc Torrollion, président de la Fnaim. Malgré des taux qui restent particulièrement bas, le risque, et c’est le constat que font les professionnels, est que les inquiétudes liées à la crise sanitaire fassent passer au second plan la conjoncture particulièrement favorable pour emprunter. »

L’ennui, c’est que tout le monde n’est pas logé à la même enseigne pour profiter de cette aubaine. Les professionnels s’en inquiètent, d’ailleurs. Depuis le 28 novembre dernier, date de la reprise des visites, 65% ont observé une baisse de leur volume d’activités. Or pour nombre des agents immobiliers interrogés, l’explication de ce recul réside davantage dans les restrictions de crédit que dans la crise sanitaire. La preuve, expliquent-ils, près de la moitié (47%) ont vu augmenter les annulations pour refus de prêts.

Dans ce contexte, l’assouplissement des recommandations du HCSF (Hausse du taux d’effort à 35 %, Durée des crédits portée à 27 ans dans le neuf) a certes été apprécié. Mais à l’avenir, quelle sera l’attitude des banques ? Si la prudence l’emporte chez elles, notamment vis-à-vis des acquéreurs travaillant dans les secteurs touchés par la crise, cet attentisme agira, selon les agents immobiliers, comme un frein sur le marché en 2021.

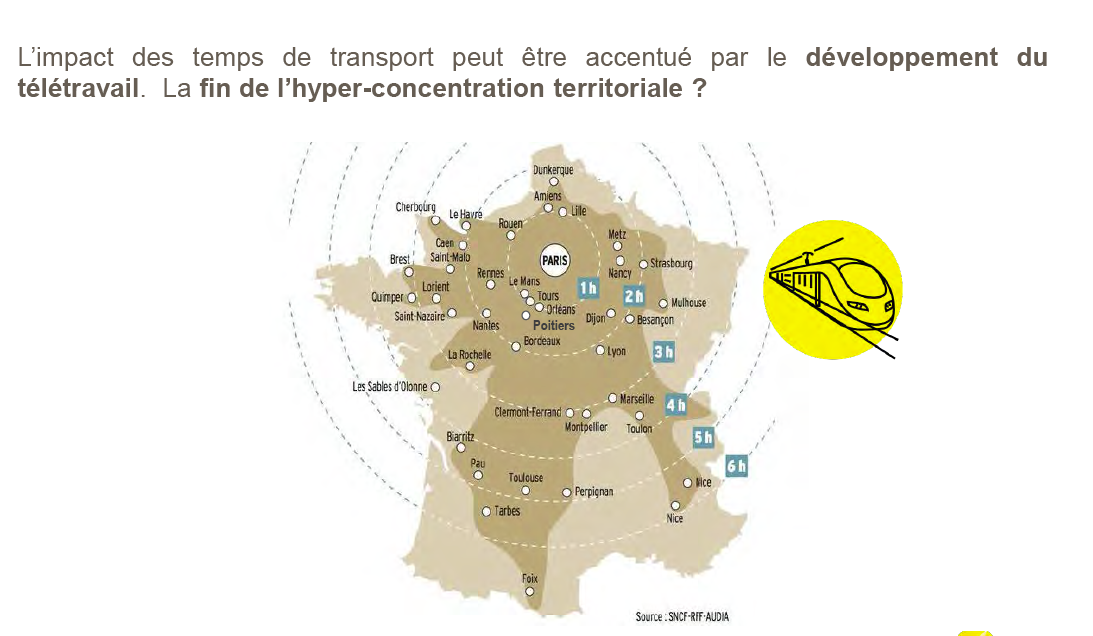

Vers la fin de l’hyper-concentration urbaine ?

L’évolution du marché pourrait aussi être accentuée par un changement dans les aspirations des Français. Pourquoi les professionnels de l’immobilier prévoient-ils des prix stables, sauf à Paris et dans les dix principales métropoles ? Parce que c’est là, dans ces grandes concentrations urbaines, que le nombre des transactions a le plus baissé. Le rééquilibrage s’est opéré au profit de villes plus moyennes. Poitiers en est un bon exemple. Depuis la mise en service de la ligne à grande vitesse Paris-Bordeaux, qui la dessert, les prix du mètre carré ainsi que les loyers augmentent, malgré la perte en 2016 de statut de capitale régionale. Même si le phénomène est encore trop récent pour la désigner comme une tendance lourde, les professionnels de la Fnaim n’hésitent cependant pas à évoquer la remise en cause de la métropolisation.

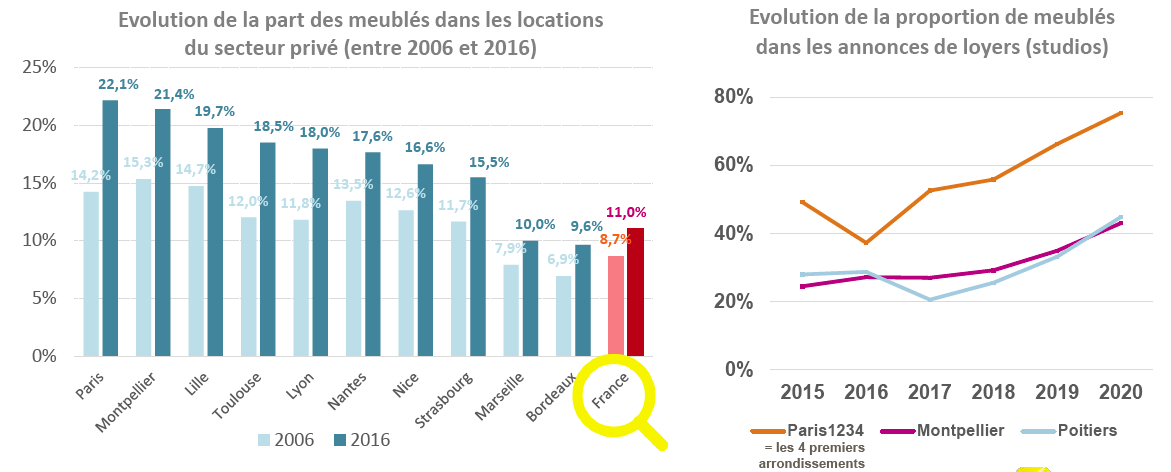

Le retour des meublés

C’est que le confinement et l’avènement du télétravail ont inspiré de nouveaux comportements. L’idée fait son chemin de quitter les grandes villes. Mais comme c’est là que se concentrent principalement les sièges des principaux employeurs, il faut bien revenir de temps en temps participer à des séances de travail en présentiel. En réponse à ce nouveau besoin, la location ponctuelle de meublés semble promise à un bel avenir. A Paris, elle représente désormais près du quart (22%) du parc locatif. Sur toute la France, sa part moyenne est passée en dix ans de 8,79 à 11%.

La vie des agences immobilières durement impactée

Cette mutation impactera-t-elle l’activité des agents immobiliers ? Pas trop si l’on en croit l’enquête, dans la mesure où c’est surtout le segment de la vente qui a chuté, tandis que 40% des adhérents interrogés relèvent une stabilité de la location. Il n’empêche, 38% ont constaté une baisse. Ce n’est pas négligeable, d’autant moins que la location saisonnière a été lourdement pénalisée. Elle a été la victime directe de la pandémie : des baisses d’activité d’au moins 25% ont été enregistrées par 52% des agents. Pour situer l’ampleur de la crise traversée, près de 40 % des agences ont contracté un prêt garanti par l’Etat (PGE), dont 96 % ne l’ont pas du tout remboursé à ce jour.

Mise à jour le : 14/01/2021

Passoire énergétique : interdiction de louer dès 2023

RÉGLEMENTATION. Le décret interdisant la location des logements ayant une consommation dépassant un certain seuil à partir du 1er janvier 2023 a été publié. Les renouvellements de baux seront également concernés.

Un décret paru au Journal officiel ce 13 janvier, fixe, en application de la loi énergie-climat de 2019, le seuil de décence énergétique des logements à 450Kwh/m2/an en énergie finale, soit la classe G actuelle pour les logements qui ne sont pas chauffés à l'électricité. En effet, l'étiquette énergétique des logements est aujourd'hui exprimée en énergie primaire. Si cela ne change rien pour les logements chauffés au gaz ou au fioul, qui ont un rapport de 1 entre ces deux mesures, les logements chauffés à l'électricité ont, eux, un rapport de 2,58 entre énergie primaire et énergie finale (celui-ci passera à 2,3 dans la RE2020).

Ce critère de décence énergétique ne s'appliquera qu'à compter du 1er janvier 2023, comme prévu par la loi énergie-climat. Le décret intervient dans un contexte d'annonces tous azimuts sur la question, puisque le projet de loi dite Convention citoyenne, dont une première version vient d'être envoyée pour consultation aux conseils et comités concernés, définit comme "à consommation énergétique excessive" les logement aujourd'hui classés F et G, et en interdit la mise en location à partir du 1er janvier 2028. Les étiquettes énergie des logements vont elles-mêmes évoluer puisque le diagnostic de performance énergétique (DPE) fait l'objet d'une refonte complète, dans le but de le rendre à la fois obligatoire et opposable.

A ce jour, le mode de calcul de la performance et le contenu de la future étiquette énergétique ne sont pas connus, et le mode d'expression de la catégorie énergétique, en énergie primaire ou finale, reste incertain.