- Conseil en gestion de patrimoine

Articles de agnes-hector

Détecter des vices cachés lors d’une visite

![]() Par

agnes-hector

Par

agnes-hector

Comment détecter des défauts non apparents lors d’une visite immobilière afin de ne pas se retrouver avec un appartement bourré de vices cachés?

Un vice caché n’est pas dissimulé mais il est non apparent. Le vendeur peut être de bonne foi et ignorer le vice caché au moment de la vente. Il peut aussi être peu scrupuleux et en avoir connaissance mais c’est plus rare. Un vice caché peut prendre de nombreuses formes: sinistre, dégât des eaux, problème structurel d’un immeuble comme l’affaissement d’une charpente ou de la toiture.

Procéder à une visite minutieuse du bien

Lorsque l’on visite un bien, on est tenté de vérifier qu’il coche tous nos critères: la présence de 3 chambres et pas une de moins, celle d’un balcon où bronzer l’été ou encore l’installation d’une cuisine dernier cri tout équipée mais pas forcément d’inspecter les moindres recoins. «Une visite minutieuse du logement c’est la meilleure manière d’anticiper des vices cachés. Il ne faut pas juste regarder l’état général de l’appartement mais regarder l’état de la plomberie, de l’électricité.

Si vous repérez le moindre élément étrange comme des cloques sur la peinture, un mode de chauffage vétuste ou une fissure, posez-vous des questions. Une fissure esthétique due à de la peinture qui a séché trop vite ou au temps qui passe ne dépassera pas 1 millimètre. Dès qu’elle mesure plus de 3 millimètres, c’est un point de vigilance. Il y a de grande chance que ce soit une fissure structurelle. Si le plancher n’est pas droit, la question d’un affaissement se pose. De même si on remarque une toiture en mauvais état de l’extérieur, il faut interroger le vendeur sur l’étanchéité du logement, mettre en perspective l’extérieur et l’intérieur d’un bien. Il est essentiel d’aller visiter les sous-sols, les caves, révélateurs de la qualité du bâti.

Poser des questions au vendeur

Lors de la visite de la maison, demander au vendeur d’accéder aux combles pour vérifier l’état de la charpente. Ouvrez les portes, les fenêtres, utilisez tous les équipements pour vérifier leur fonctionnement. N’ayez de cesse d’interroger le vendeur sur l’état de sa propriété: avez-vous déjà eu une fuite d’eau? Comment fonctionne le chauffage? Vérifiez en même temps l’état du chauffage. Ne vous fiez pas qu’aux réponses du vendeur.

Se faire accompagner par des proches

Si vous visitez le bien accompagné d’un de vos proches, ce dernier sera moins focalisé sur le charme du logement et aura plus à cœur de vérifier son état et de vous alerter sur ses défauts. On est toujours plus diligent à deux que tout seul. Pour les primo accédants, il est préférable de se faire accompagner par quelqu’un de spécialisé dans l’immobilier.

Lire les diagnostics

Le vendeur est obligé de vous fournir des diagnostics immobiliers sur l’amiante, la performance énergétique, la présence de plomb, de termites... Lisez les attentivement même si cela vous paraît long et rébarbatif. Si un défaut est inscrit dans un des diagnostics et que vous ne le remarquez qu’après la vente, il ne pourra pas être considéré comme un vice caché puisqu’il vous a été signalé avant la vente. Vous avez été informé, donc vous n'êtes pas garanti.

Demander les procès-verbaux des dernières assemblées générales, un problème structurel de l’immeuble peut être mis en avant par la copropriété ou des nuisances sonores faisant l’objet de plaintes récurrentes. Quand on visite une heure un bien, on ne peut pas s’apercevoir des nuisances sonores. Il faut visiter en semaine et le week-end, en journée et en soirée ...

Faire appel à un professionnel de l’immobilier

S’entourer d’un professionnel permet de bénéficier de l’œil aguerri d’un spécialiste en immobilier qui a un devoir d'information.

Faire appel à un expert en bâtiment aussi permet une étude poussée du logement même si cela a un coût.

Vous voilà armés pour détecter le moindre vice caché et ne pas vous faire avoir lors de l’achat du logement de vos rêves.

Campagne EDOUARD DENIS

![]() Par

agnes-hector

Par

agnes-hector

Démarrage de la campagne nationale du 15 janvier 2024 au 3 mars 2024.

2 axes ont été choisis pour cette campagne :

Résidence Principale : Nouvelles conditions du PTZ 2024 et proposer à nos clients des offres supplémentaires :

- Frais de notaire offerts

- Offre « Intérêts remboursés jusqu’à 50.000€ empruntés » : consiste en la prise en charge d’une partie des intérêts d’emprunt que devrait normalement supporter le client en souscrivant un prêt. Le taux d’intérêt moyen constaté à ce jour pour un prêt entre 20.000 et 50.000 euros sur 10 ans est de 3,85% hors assurance

Appliqué au montant emprunté en fonction de la typologie du logement, à savoir :

- prise en charge de 5.000 euros d'intérêts pour un emprunt de 20.000 € s’agissant d’un studio/T1,

- prise en charge de 6.000 euros d’intérêts pour un emprunt 30.000 € s’agissant d’un 2 pièces,

- prise en charge de 9.000 euros d’intérêts pour un emprunt de 40.000 € s’agissant d’un 3 pièces,

- prise en charge de 11.000 euros d’intérêts pour un emprunt de 50.000 € s’agissant d’un 4, 5 ou 6 pièces.

Ces prises en charge viendront en réduction du prix de vente

Investisseurs : Nous allons compenser la baisse de la réduction d’impôt Pinel 2024, en proposant à nos clients des offres supplémentaires :

- Frais de notaire offerts

- 3% de remises sur les prix de vente

Prorogation de l'immobilier défiscalisant

![]() Par

agnes-hector

Par

agnes-hector

La loi de finances proroge l’immobilier défiscalisant

Deux dispositifs en faveur de l’investissement locatif devaient disparaître fin 2023 mais ils joueront finalement les prolongations en 2024 : le Denormandie et le Malraux dans les quartiers anciens dégradés. Destinés à la rénovation ou à la restauration de l’immobilier résidentiel, ils ouvrent droit à une réduction d’impôt de plusieurs dizaines de milliers d’euros répartie sur plusieurs années. En contrepartie, vous devez louer le bien après travaux dans certaines conditions pendant six ou neuf ans au minimum.

Les deux autres dispositifs locatifs existants – Pinel dans le neuf et Loc’Avantages dans l’ancien – disparaîtront aussi fin 2024 et leur prorogation n’est pas à l’ordre du jour. En outre, la réduction Pinel est réduite, sauf si vous investissez dans un bien éligible à la variante « Pinel + ».

C'est TOUJOURS le moment d'acheter !

![]() Par

agnes-hector

Par

agnes-hector

Pendant des années, nous avons vécu avec des taux d’intérêt nuls, voire négatifs. La BCE et la Fed ont justifié cette politique en invoquant des raisons valables, notamment pour faire face à des événements majeurs tels que l'éclatement de la bulle technologique en 2000, les attentats du 11 septembre 2001, la crise des subprimes, la crise grecque et les coûts considérables liés aux mesures de confinement Covid ...

Désormais, elles relèvent leurs taux d’intérêts pour une raison tout aussi excellente : vaincre l’inflation.

La problématique pour les ménages de la classe moyenne, qui aspirent à devenir propriétaires :

- Taux d’intérêts nuls ou négatifs (2000-2022) : le crédit est bon marché mais les prix de l’immobilier s’envolent parce qu’il devient un actif rare capable de stocker de la valeur face à l’expansion monétaire. Au final, les deux effets s’annulent.

Quid sur la durée ? La croissance des prix est telle que l'acquéreur a de plus en plus de difficultés à suivre, malgré le prêt bon marché.

- Taux d’intérêts élevés, proches ou dépassant l’inflation (depuis 2022) : le crédit devient trop cher, difficilement accessible, les prix de l’immobilier ancien baissent suite à la chute des ventes, mais très peu de ménages peuvent en profiter. Les deux effets s’annulent encore une fois. Dans le neuf, les promoteurs réduisent leur nombre de chantiers. Le marché locatif se tend.

Quid sur la durée ? La pénurie (l’incapacité à devenir propriétaire) s’installe.

Qui est gagnant à tous les coups ? Les possédants, ceux qui détiennent un patrimoine immobilier en plus de leur résidence principale. Ils peuvent arbitrer de façon à s’enrichir, quelle que soit la conjoncture : vendre lorsque les prix sont au plus haut, accroître leur parc en profitant du crédit bon marché, ou sinon gager leur immobilier pour obtenir facilement un prêt et acquérir des biens à prix cassés lorsque les taux d'intérêt sont élevés.

Les manipulations monétaires des banques centrales accroissent les inégalités et appauvrissent ceux qui n’ont pas de capital.

Quelles conclusions en tirer ?

Que plus on attend, plus le pas à franchir pour accéder à la propriété s'élargit.

Et que, donc, "quoi qu'il en coûte", il est indispensable de commencer à se constituer un patrimoine immobilier.

Rappelons que :

- l'immobilier est le seul actif qui peut être acheté à crédit ;

- en France, les taux d'intérêts sont fixes et vous ne subissez donc pas l'évolution à la hausse des taux d'intérêt ;

- les taux d'intérêt resteront probablement assez longtemps à des taux élevés ; s'ils viennent à baisser, il sera toujours possible de renégocier le taux du crédit ;

Il faut donc cesser de procrastiner en "attendant un meilleur moment". Le "meilleur moment", cela a toujours été maintenant. Le temps perdu à attendre se traduit par des loyers versés à fonds perdus.

Il vaut mieux un petit chez soi qu'un grand chez les autres.

Le bons sens commande d'investir à hauteur de ses capacités actuelles. Le taux d'endettement à 35 % vous bloque pour acheter aussi grand que vous le souhaiteriez ? Acheter ce qu'il vous est possible d'acheter, même petit, et épargnez au maximum en parallèle. Dans quelques années, l'apport constitué par votre épargne et le capital de l'emprunt déjà remboursé vous permettra de voir plus grand.

Nous avons accompagné quelques clients qui regimbaient et qui, aujourd'hui, regrettent grandement de ne pas nous avoir écouté ...

Fort heureusement, nombreux ont été ceux qui ont franchi le pas, qui ont dit adieu aux loyers, qui ont acheté de l'immobilier neuf aux normes, non impacté par la réglementation sur la rénovation énergétique qui bloque tant de logements anciens ...

Si vous êtes convaincu par la nécessité d'acheter maintenant et avez besoin de conseils,

Isolation impossible

![]() Par

agnes-hector

Par

agnes-hector

Passoires énergétiques : quand les travaux de rénovation sont impossibles à réaliser

Publié le 22 août 2023

L’obligation de réaliser des travaux de rénovation énergétique pour pouvoir continuer à louer un logement énergivore peut être écartée dans certains cas.

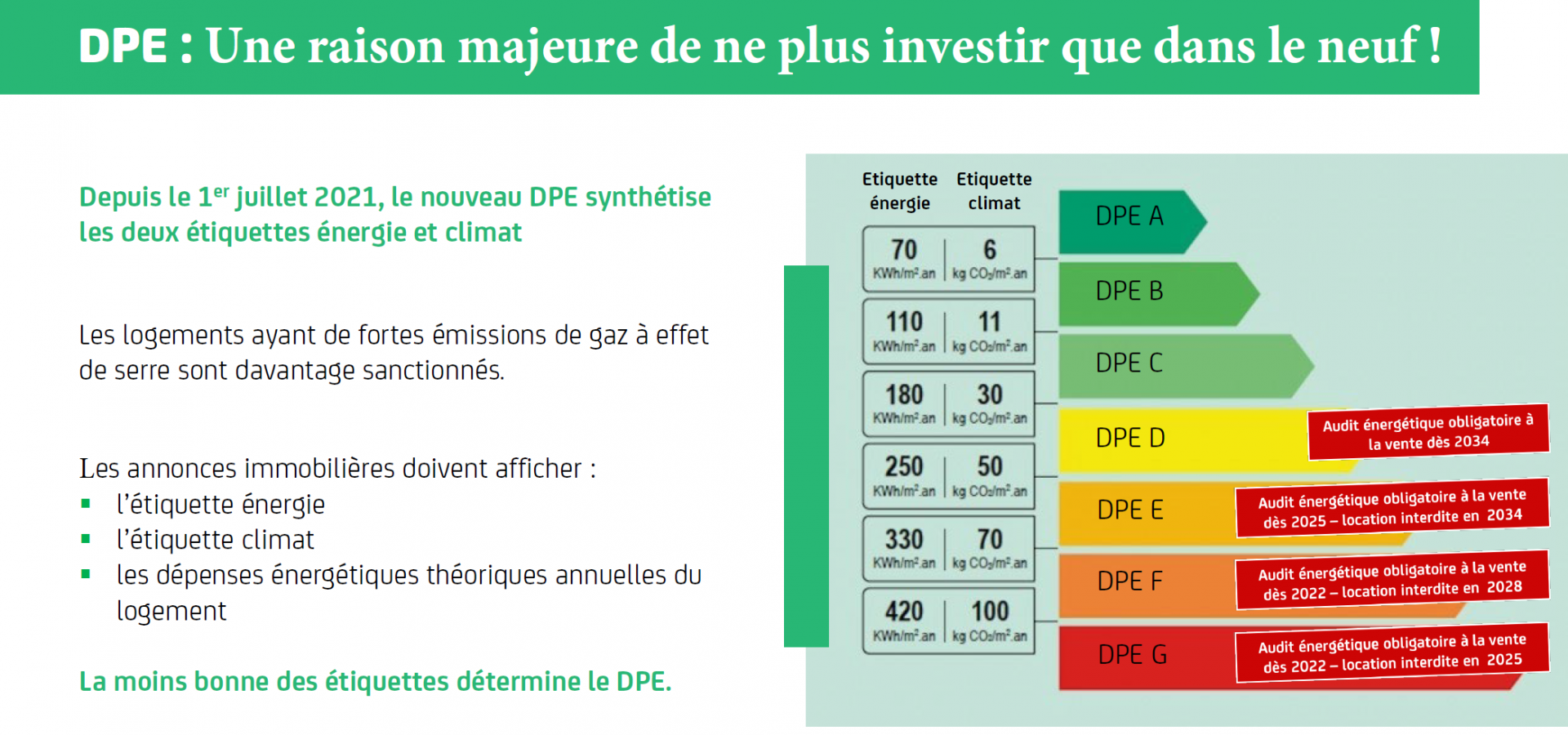

Afin de lutter contre « les passoires énergétiques », il n’est plus possible, depuis le 1er janvier 2023, de louer certains logements très énergivores (ceux affichant la classe G au diagnostic de performance énergétique (DPE) et consommant plus de 450 kilowattheures (KWh) d’énergie par mètre carré et par an). Cette interdiction vise à inciter les bailleurs à réaliser des travaux de rénovation énergétique dans leur logement. À noter que d’autres échéances vont sortir certains biens du marché locatif. Ainsi, au 1er janvier 2025, ce sont les logements affichant une étiquette énergétique de classe F qui seront interdits à la location. Puis, au 1er janvier 2028 et 1er janvier 2034, les logements estampillés respectivement classe F et E seront également écartés du marché locatif.

Des exceptions à l’obligation de travaux

Dans certaines situations et configurations, il peut être difficile de réaliser des travaux de rénovation énergétique dans des logements locatifs. C’est la raison pour laquelle un décret du 18 août 2023 prévoit notamment des cas où l’obligation de performance énergétique minimale de logements loués pourra être écartée. Ainsi, dans le cadre d’un contentieux entre un bailleur et un locataire, le juge ne pourra pas ordonner la réalisation de travaux de rénovation énergétique si :

- ces derniers feraient courir un risque de pathologie du bâti, affectant notamment les structures ou le clos et couvert des bâtiments, attesté par une note argumentée rédigée, sous sa responsabilité, par un homme de l’art ;

- les travaux nécessaires, entraînant des modifications de l’état des parties extérieures, y compris du second œuvre, ou de l’état des éléments d’architecture et de décoration de la construction, ont fait l’objet, pour ce motif, d’un refus d’autorisation par l’autorité administrative compétente.

Le propriétaire devant produire les pièces justifiant de l’impossibilité de réaliser les travaux visant à atteindre un niveau de performance minimal.

Précision : ces dispositions seront applicables à compter du 1er janvier 2025.

Décret n° 2023-796 du 18 août 2023, JO du 20

Article publié le 22 août 2023 - © Les Echos Publishing - 2023 - Réf : 544686

Le super déficit foncier est un cadeau «empoisonné»

![]() Par

agnes-hector

Par

agnes-hector

Par Olivier Puren

Publié le 27/07/2023 à 07:05 - Mis à jour le 27/07/2023 à 07:05

Afin d’inciter les bailleurs à rénover leurs biens, l’Etat double temporairement la limite annuelle d’imputation des déficits fonciers sur leur revenu global. Séduisant sur le papier, ce cadeau du fisc est en réalité un «faux ami». La preuve par l’exemple.

La loi «Climat et résilience» de 2021 n’est pas tendre avec les bailleurs. Elle comporte plusieurs mesures destinées à les obliger à rénover leurs logements afin de réduire leur empreinte carbone.

Depuis août 2022, par exemple, les propriétaires d’une «passoire thermique» (classe F ou G du diagnostic de performance énergétique/DPE) sont soumis à un gel des loyers, ils ne peuvent plus augmenter son montant en cas de nouvelle location.

Pire, depuis janvier 2023, les propriétaires des logements les plus dégradés (classe G du DPE et consommation énergétique supérieure à 450 kWh/m2 par an) ne peuvent plus les louer à usage de résidence principale avec un nouveau locataire.

Et l’interdiction de louer sera étendue à tous les logements classés G en janvier 2025, à ceux classés F en 2028 et à ceux classés E à partir de 2034. Si vous êtes concerné, le compte à rebours a commencé ! Vous devez rapidement rénover votre bien, faute de quoi il ne vous rapportera bientôt plus rien.

L’intérêt fiscal du déficit foncier

Rappelons la règle : lorsque vous louez un logement non meublé à usage de résidence principale, vous êtes imposable dans la catégorie des revenus fonciers.

Vous pouvez alors constater un déficit foncier si vos charges déductibles de l’année (frais de gestion, primes d’assurances, travaux, taxe foncière, intérêts d’emprunt, etc.) excèdent vos loyers. Ce déficit (sauf celui lié aux intérêts d’emprunt) est imputable sur le revenu global de votre foyer fiscal à hauteur de 10.700 euros par an, et le déficit excédentaire (et celui lié aux intérêts d’emprunt) imputable sur vos revenus fonciers des dix années suivantes.

Le premier vous procure une économie d’impôt sur le revenu immédiate, proportionnelle à votre taux marginal d’imposition. Plus il est élevé, plus le déficit imputable sur votre revenu global allège votre charge fiscale. Le second - le déficit imputable sur vos revenus fonciers - vous procure des économies d’impôt différées, mais aussi des économies de prélèvements sociaux. Seule condition pour bénéficier de cette faveur, vous devez poursuivre la location du bien déficitaire pendant au moins 3 ans, faute de quoi le fisc peut remettre en cause les baisses d’impôt obtenues.

Si votre déficit foncier provient d’un logement loué dans le cadre du dispositif Périssol ou du dispositif Cosse, vous pouvez l’imputer sur votre revenu global dans la limite d’un plafond majoré à 15.300 euros par an.

Jusqu’à 21.400 euros de déficit par an

C’est pour vous aider à supporter le coût des travaux imposés par la loi Climat que l’Etat a décidé de doubler le déficit foncier imputable annuellement sur votre revenu global. La mesure vous concerne si vous êtes propriétaire d’un logement classé E, F ou G et que vous envisagez d’y effectuer des travaux de rénovation énergétique ente 2023 et 2025, qui lui permettent d’atteindre la classe A, B, C ou D. Vous allez pouvoir déduire chaque année de votre revenu global jusqu’à 10 700 euros de déficit créé par ces travaux, en plus des 10 700 euros de déficit lié à vos autres charges déductibles. Soit un total de 21 400 euros imputables sur votre revenu global.

À la clé, deux fois plus d’économies d’impôt sur le revenu qu’en temps normal, ce qui réduira effectivement la facture restant à votre charge.

Les travaux à réaliser (isolation, ventilation, chauffage, etc.) sont précisés dans un décret du 21 avril 2023 (ce sont les mêmes que ceux ouvrant droit à l’éco-PTZ). Ils doivent être confiés à un professionnel agréé «RGE» (Reconnu Garant de l’Environnement) et payés entre 2023 et 2025.

Vous devrez être en mesure de justifier, au plus tard le 31 décembre 2025, qu’ils ont permis à votre bien d’atteindre la classe énergétique minimale requise, sous peine de perdre les économies d’impôt réalisées.

Pour prouver que votre «passoire thermique» est devenu un logement «performant», vous devez faire réaliser deux DPE. Le premier, en cours de validité à la veille des travaux, devra établir qu’il était classé E, F ou G. Le second, en cours de validité à l’issue des travaux, devra établir qu’il a atteint la classe A, B, C ou D.

Une baisse d’impôts en trompe l’œil

À y regarder de plus près, ce dispositif a tout d’un cadeau empoisonné. Certes, il permettra de réaliser un gain fiscal immédiat plus conséquent puisque la somme déduite de votre revenu global sera plus élevée. Mais il diminuera aussi vos gains fiscaux différés car il réduira le déficit imputable sur vos revenus fonciers ultérieurs. Et au final, la baisse totale d’impôts obtenue sera nécessairement plus faible qu’avec un déficit limité à 10.700 euros.

Pas convaincu ? Imaginons que vous soyez propriétaire d’un petit appartement classé E qui vous rapporte 6.000 euros par an, vous coûte 3.000 euros de charges et que vous fassiez 30.000 euros de travaux d’amélioration en 2023, dont la moitié de dépenses de rénovation permettant d’atteindre la classe D. L’an prochain, votre déficit foncier sera de 27.000 euros (30.000 euros + 3.000 euros - 6.000 euros). Il sera imputable sur votre revenu global à hauteur de 21.400 euros et les 5.600 euros restants seront imputables sur vos revenus fonciers des années suivantes.

Bilan, si votre taux d’imposition est de 30%, vous réaliserez une économie d’impôt de 6.420 euros l’an prochain (21.400 euros x 30 %). Par ailleurs, les 5.600 euros de déficits imputables sur vos revenus fonciers des années suivantes vous procureront une économie d’impôt supplémentaire de 1.680 euros (5.600 euros x 30 %) et une économie de prélèvements sociaux de 963 euros (5.600 euros x 17,2 %). Total de vos gains fiscaux, 9 063 euros, soit 30 % du coût des travaux. Et sans le cadeau du fisc ? Vous réaliseriez une économie d’impôt de 3.210 euros l’an prochain (10.700 euros x 30 %).

Mais les années suivantes, le déficit restant à imputer sur vos revenus fonciers (16.300 euros) vous permettrait d’économiser 7.694 euros d’impôt et de prélèvements sociaux (47,2 % de 16.300 euros). Résultat, 10.904 euros de gains en tout.

Conclusion, le cadeau du fisc vous aura coûté 1.841 euros. Merci qui ?

Pas le choix. L’application du dispositif n’est pas optionnelle. Si vous faites des travaux éligibles au doublement du déficit imputable, vous devrez les inscrire dans une case dédiée de votre déclaration de revenus fonciers pour que le fisc en tienne compte. Mais en pratique, il suffira de les reporter dans la case prévue pour les travaux déductibles «ordinaires» pour ne pas bénéficier de son cadeau empoisonné !

Un audit énergétique obligatoire pour les maisons individuelles

![]() Par

agnes-hector

Par

agnes-hector

Les propriétaires d'un bien classé F ou G doivent fournir un audit énergétique aux potentiels acquéreurs de leur bien, et ce dès leur première visite.

Les vendeurs de maisons qualifiées de passoires thermiques doivent désormais réaliser un audit énergétique dans lequel est chiffré le montant des travaux de rénovation.

Depuis le 1er avril, les vendeurs de maisons individuelles (ou d'immeubles en monopropriété) doivent présenter un audit énergétique aux candidats acquéreurs, dès leur première visite. Ce document doit aussi, dès aujourd'hui, être annexé à l'avant- contrat ou à l'acte de vente définitif. Cette obligation concerne, pour le moment, les seuls détenteurs de biens dont le diagnostic de performance énergétique (DPE) les classe F ou G. Elle s'étendra au 1er janvier 2025 aux logements étiquetés E puis, au 1er janvier 2034, à ceux notés D.

Valable 5 ans (10 ans pour le DPE), l'audit doit être réalisé par un diagnostiqueur professionnel ayant une certification spécifique (décret n° 2022-780 du 4.5.22), un bureau d'études spécialisé ou encore un cabinet d'architecte.

Le diagnostiqueur est juridiquement responsable des scénarios de travaux préconisés par son audit. Cela va permettre aux parties de connaître précisément le coût de la nécessaire rénovation énergétique et influer sur la négociation du prix.

Audit pris en charge en partie par MaPrimeRénov'

L'audit présente deux scénarios de rénovation énergétique : soit avec une réalisation en plusieurs étapes, soit dans le cadre d'une rénovation globale. Cette dernière option permet de maximiser les aides. L'audit vous sera facturé autour de 700 € (les tarifs sont libres), mais une partie (de 300 à 500 €, selon vos revenus) peut être prise en charge par MaPrimeRénov'.

Passoires thermiques

![]() Par

agnes-hector

Par

agnes-hector

Passoires thermiques : les locations touristiques sont aussi concernées

L'interdiction de louer des passoires énergétiques s'appliquera finalement à tous les biens immobiliers, quelle que soit leur destination, afin d'éviter que les propriétaires ne puissent contourner la loi en basculant leurs biens vers des locations touristiques.

Les passoires thermiques dans le viseur

Depuis le 1er janvier 2023, la lutte contre les passoires thermiques est montée d'un cran avec l'interdiction de mettre à la location les biens pour lesquels le diagnostic de performance énergétique (DPE) les place dans la catégorie G et qui ont une consommation supérieure à 450 kWh.

- A compter du 1er janvier 2025, ce sont tous les biens classés G qui seront exclus du marché locatif.

- A compter du 1er janvier 2028, les biens classés F seront à leur tour interdits de mise en location.

- A compter du 1er janvier 2034, ce sera au tour des biens classés E d'être mis de côté.

Pour mémoire, un diagnostic de performance énergétique (DPE) doit être réalisé par un professionnel certifié et il est valable dix ans.

La lettre obtenue via le DPE doit obligatoirement être mentionnée dans l'annonce de mise en location du bien, et le diagnostic de performance énergétique complet doit être joint au contrat de location au moment de la signature du bail afin de garantir une information claire du locataire.

Bon à savoir : l'interdiction de mise en location concerne les baux signés à partir du 1er janvier 2023 et non les baux déjà en cours.

LE CARNET D’INFORMATION DU LOGEMENT

![]() Par

agnes-hector

Par

agnes-hector

Issu de l’article 167 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, le carnet d’information du logement a intégré les articles L. 126-35-2 à L. 126-35-11 du CCH. Il est destiné à faciliter et à accompagner les travaux d’amélioration de la performance énergétique du logement ainsi que l’installation d’équipements de contrôle et de gestion active de l’énergie. Ce carnet doit être établi, lors de la construction d’un logement ou à l’occasion de la réalisation de travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique.

Un décret n° 2022-1674 et un arrêté, tous deux datés du 27 décembre 2022 (JORF du 28) viennent compléter le régime légal applicable à ce nouveau document donc permettre son effectivité. Le décret définit les critères susceptibles de déterminer les travaux ayant une incidence significative sur la performance énergétique d’un logement, ainsi que les critères permettant de déterminer les catégories de matériaux et d’équipements ayant une incidence directe sur la performance énergétique du logement lors de sa construction ou à l’occasion de travaux de rénovation d’un logement existant. Ces éléments sont complétés par l’arrêté, lequel précise les travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique. En outre, les documents permettant d’attester la performance énergétique du logement sont listés dans le décret.

Le carnet d’information est établi pour chaque logement dont la construction ou les travaux de rénovation font l’objet d’une demande de permis de construire ou d’une déclaration préalable déposée à compter du 1er janvier 2023. Lorsque les travaux de rénovation du logement ne sont pas subordonnés à l’obtention d’un permis de construire ou au dépôt d’une déclaration préalable, le carnet d’information est établi pour le logement dans lequel sont réalisés les travaux lorsque ceux-ci font l’objet d’un devis qui est accepté à compter du 1er janvier 2023 ou, à défaut de devis, lorsque ces travaux débutent à compter du 1er janvier 2023. Le carnet d’information du logement est établi et mis à jour par le propriétaire du logement. Il obtient les informations requises du constructeur ou du maître de l’ouvrage lorsqu’il n’a pas cette qualité.

Dès lors qu’il aura dû être établi, le carnet d’information sera transmis à l’acquéreur lors de toute mutation du logement tel qu’il est au moment de la mutation. Cette transmission a lieu au plus tard à la date de la signature de l’acte authentique. L’acquéreur en atteste dans l’acte authentique.

Crédit immobilier - tension

![]() Par

agnes-hector

Par

agnes-hector

Crédit immobilier : voici des exemples de “bons” dossiers désormais retoqués

En raison de la montée des taux et du taux d’usure, des ménages qui disposent pourtant de revenus confortables sont désormais exclus du crédit.

La hausse des taux de crédit immobilier ne touche plus seulement les ménages les plus modestes. Selon le courtier Meilleurtaux, la majorité des nouveaux emprunteurs sont désormais exclus du crédit, y compris les meilleurs profils. En cause, le taux d’usure (taux maximum légal que les établissements de crédit sont autorisés à pratiquer) qui a augmenté moins rapidement que les taux de crédits et qui bloque les dossiers d’emprunteurs pourtant solvables. De fait, les banques ne peuvent pas proposer à leurs client un TAEG (taux global qui comprend le taux de crédit, taux d’assurance et frais de dossier), supérieur au taux d’usure.

Au 1er juillet 2022, le taux d’usure a été fixé par la banque de France à 2,57% sur 20 ans. Les taux de crédit moyens étant actuellement à environ 1,85% sur 20 ans, les banques n’ont que très peu de marge de manœuvre pour financer les primo-accédants, qui disposent généralement d’une épargne limitée. Et la situation devrait se dégrader dans les prochaines semaines.

Un célibataire gagnant 2.500 euros net recalé

La BCE a en effet annoncé une hausse prochaine de ses taux directeurs, ce qui devrait faire une nouvelle fois grimper les taux de crédit. Avec le maintien du taux d’usure actuel jusqu’au mois d’octobre, les conditions d’emprunts s’annoncent de plus en plus restrictives. “Le taux d'usure est un dispositif qui a pour ambition d'être une protection pour les emprunteurs, mais dans les faits, c’est l’inverse qui se produit, analyse Maël Bernier, porte-parole chez Meilleurtaux. Si le calcul du taux d’usure n’est pas réformé rapidement, nous nous dirigeons inexorablement vers un marché totalement bloqué”.

La hausse des taux, combinée au maintien du taux d’usure, provoque ce que les économistes appellent l’effet ciseau. Un mécanisme qui exclut désormais du crédit des profils qui n’auraient eu aucun mal à emprunter il y a encore quelques mois. Pour mieux comprendre, voici trois simulations réalisées par Meilleurtaux qui illustrent les difficultés rencontrées par les emprunteurs.

Un célibataire de 30 ans, aux revenus nets mensuels de 2.500 euros, souhaite emprunter sur 25 ans avec un taux de 2%. Si l’on ajoute une assurance quotité de 100%, une assurance emprunteur de 0,27% et une caution de 1700 euros, le TAEG total s’élève à 2,59%, ce qui dépasse le taux d’usure. Notre célibataire, qui est en bonne santé et dispose d’un salaire confortable, est ainsi exclu du crédit en raison de la conjoncture actuelle.

Une situation "préoccupante"

Le deuxième exemple est un couple de 42 ans, aux revenus nets mensuels de 3.500 euros, soit environ le cumul de deux salaires médians. Il souhaite emprunter 220.000 euros sur 20 ans à un taux de 1,85% hors assurance. En comptant une assurance quotité de 100% pour la femme et de 50% pour l’homme, une assurance emprunteur de 0,27% et une caution de 1.700 euros, le TAEG total s’élève à 2,59%. Le taux d’usure est une nouvelle fois dépassé et notre couple est privé de crédit immobilier.

Enfin, voici l'exemple d’un couple de 46 ans avec des revenus mensuels de 8.000 euros par mois qui souhaite obtenir un crédit de 500.000 euros sur 19 ans (taux de 1,65%). Avec une assurance quotitié de 100% pour l’homme et 50% pour la femme, une assurance emprunteur à 0,35% et une caution à 4.500 euros, le TAEG total s’élève 2,67%. Le taux d’usure est une nouvelle fois dépassé, ce qui bloque le dossier de notre couple aux revenus pourtant confortables.

“La situation actuelle est très préoccupante, les ménages exclus du crédit immobilier à cause du taux d’usure vont se rabattre sur la location, déplore Maël Bernier. La pression locative va augmenter dans les grandes villes et les loyers risquent d’être tirés vers le haut”. Seule consolation pour les emprunteurs : les taux de crédits restent largement inférieurs à l’inflation, qui dépasse actuellement les 5% sur un an. Les ménages qui parviennent à obtenir un crédit empruntent donc avec des “taux réels” négatifs.

© Capital par Guilhem Pouiol - le 13/07/2022

Nous fêtons nos 8 ans !

![]() Par

agnes-hector

Par

agnes-hector

Grâce à vous, nous fêtons nos 8 ans !

Le pari est réussi, faire de la gestion de patrimoine à échelle humaine ; établir des contacts humains forts et durables ; travailler en confiance et en sérénité.

Merci à tous nos clients, de tout coeur, et en route vers une 9ème année à votre service !

SCPI ET TENDANCES

![]() Par

agnes-hector

Par

agnes-hector

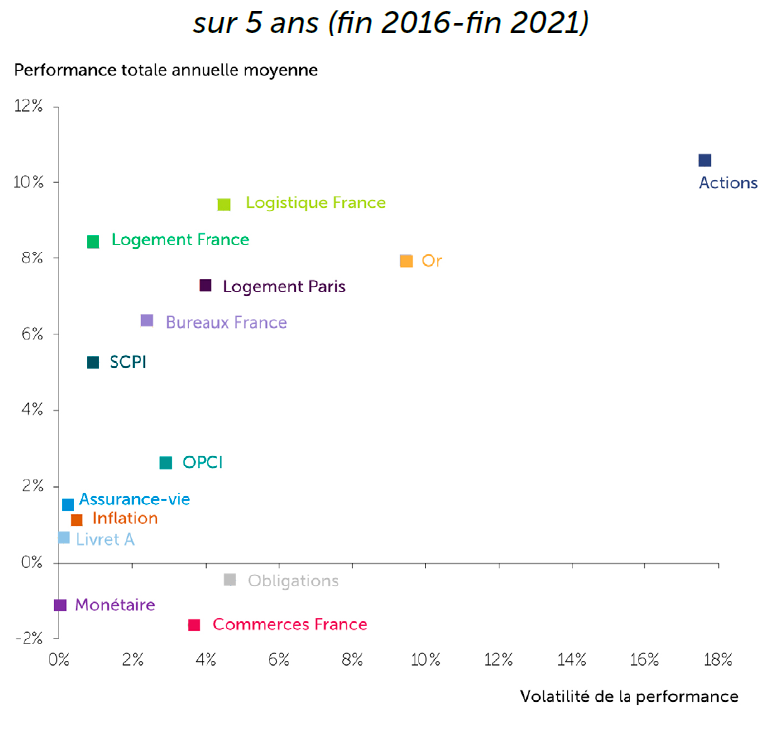

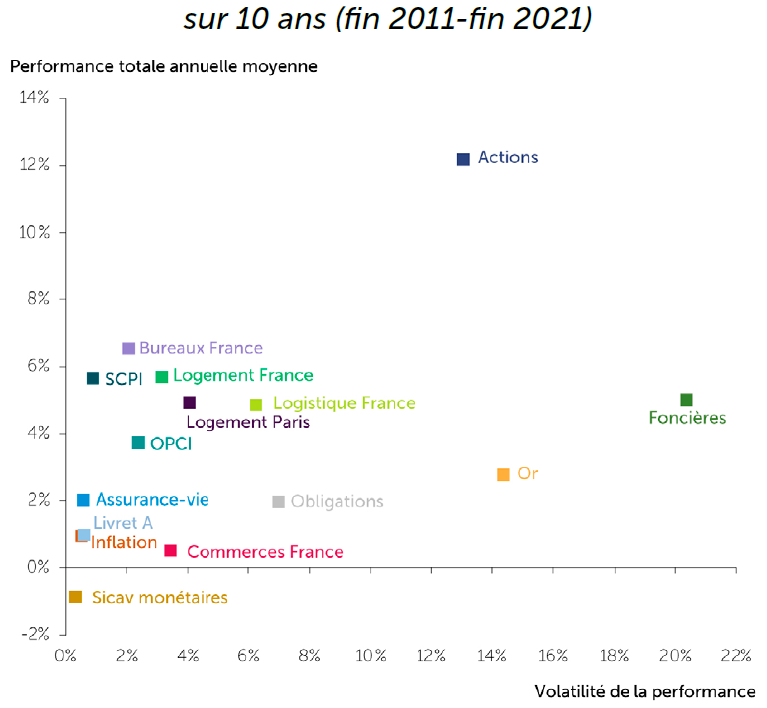

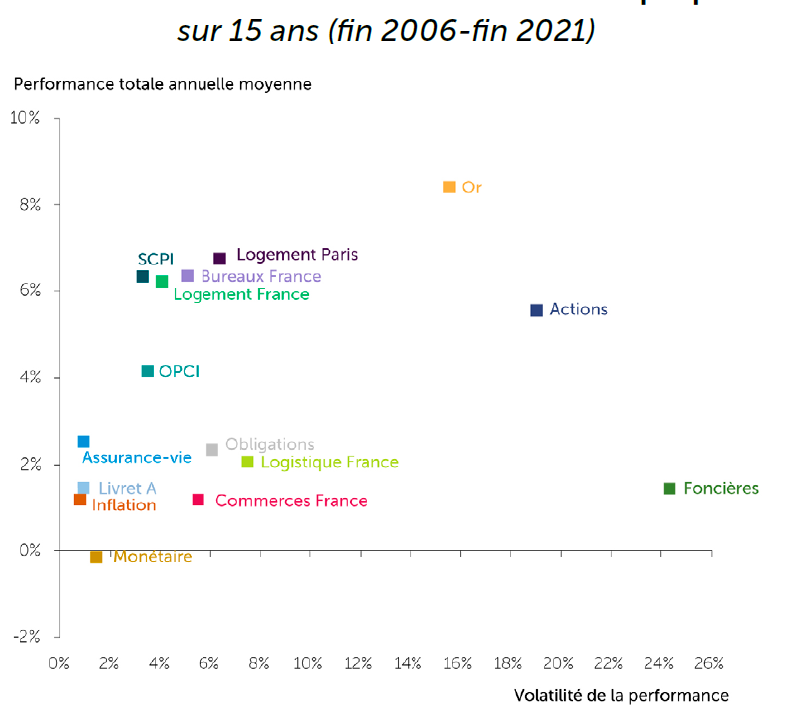

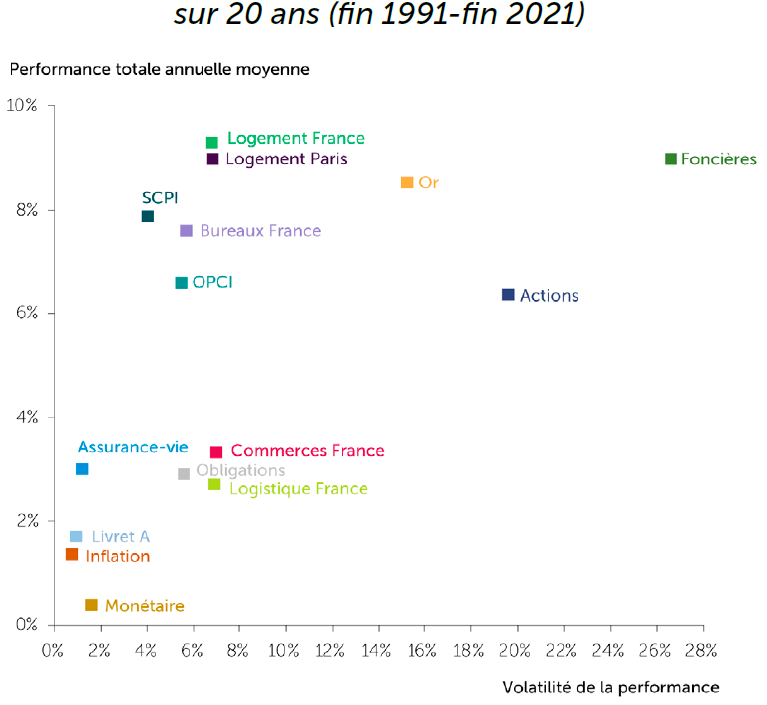

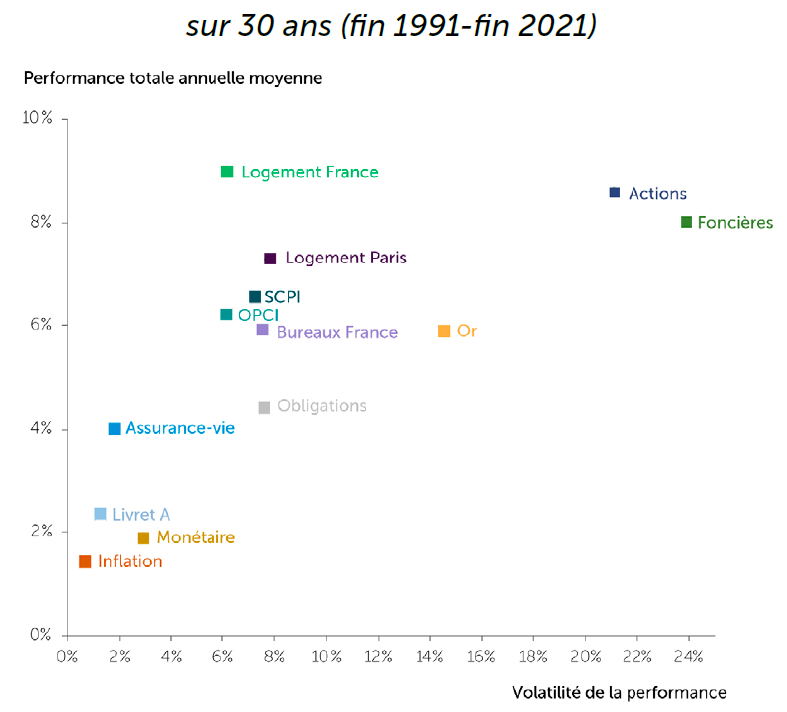

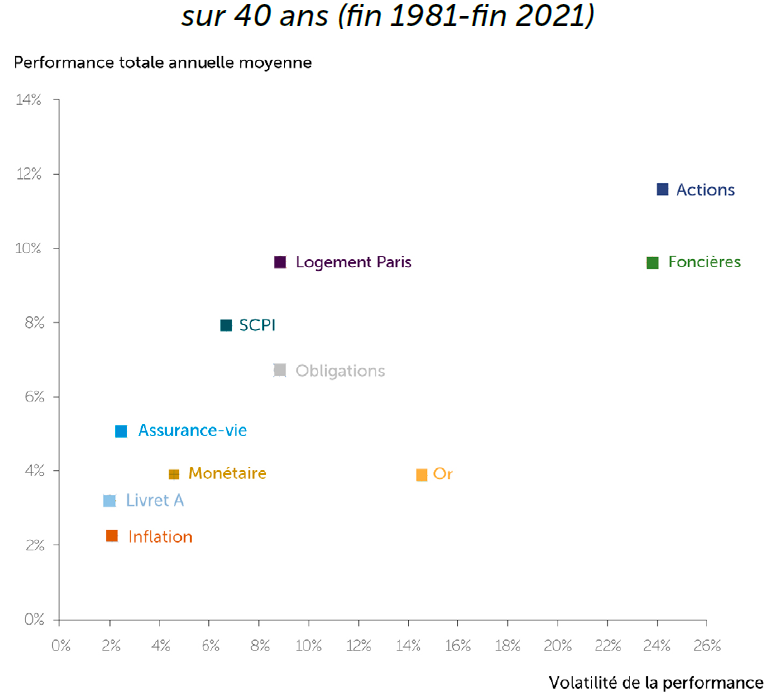

Le couple rendement-risque des SCPI encore une fois démontré par l’IEIF, dans son étude 2022 « 40 années de performance » comparées ».

Les graphiques ci-dessous suffiront à vous en donner un bon résumé. Les SCPI s’offrent même le luxe, sur 15 et 20 ans, d’afficher une performance supérieure aux actions avec une volatilité inférieure aux obligations. Mais on rappellera que les performances passées ne sauraient préjuger des performances futures !

Série de l'été : une pépite par semaine !

![]() Par

agnes-hector

Par

agnes-hector

Pour ce 1er week-end de l'été, nous vous proposons une pépite en PINEL, située à BEZONS (Val d'Oise), ville en pleine effervescence, à 15mn du plus grand quartier d'affaires d'Europe !

Optimisation parfaite : le lot T2 de 48 m² que nous proposons est :

- inférieur à 300 000 € ;

- inférieur à 5 500 € le m² ;

- doté d'un parking en sous-sol ;

- bonne distribution et très belle terrasse de 9,50 m² ;

- plein sud donnant au calme sur un grand jardin arboré ;

- dans un éco-quartier piétonnier, doté d'un parc de plus de 4 hectares à l'arrière de la résidence !

Zone A - Paris ouest.

Défiscalisation à compter de l'année 2024, date prévisionnelle de livraison du lot.

Avec ce lot, vous alliez une défiscalisation optimisée de 61 740 € sur 12 ans avec une bonne perspective de revente !

Vous pourrez bien sûr choisir de conserver le bien à l'issue des 12 ans de la loi Pinel.

Le loyer Pinel du lot présenté (valeur 2022) est de 725 €, il peut être loué, valeur de marché, à 880 € (valeur 2022).

POINT CONJONCTURE : « LES FRANÇAIS NE S’ABSTIENNENT PAS D’ACHETER DES LOGEMENTS »

![]() Par

agnes-hector

Par

agnes-hector

![]()

Le LABoratoire Économique du Logement (LABEL), cellule économique de la FNAIM, communique sa nouvelle note de conjoncture.

Après une année exceptionnelle en 2021 (record de 1 178 000 ventes, prix en hausse de +7,1 %) le marché du logement reste solide à ce stade, même si un ralentissement est probable au cours de l’année 2022.

► Légère érosion des ventes depuis septembre 2021 avec 1 187 000 transactions réalisées sur 12 mois, à fin février 2022.

► Les prix poursuivent leur hausse, avec +7,9% en France sur un an, au 1er mai 2022, soutenus notamment par la rareté de l’offre de biens à vendre.

► Les taux de crédits immobiliers, en moyenne de 1,09% hors renégociations de crédit à fin février 2022, restent très proches de leur plus bas historique (1,06% en décembre 2021) : facteur de soutien important du marché.

Les 3 objectifs de la RE2020

![]() Par

agnes-hector

Par

agnes-hector

Les 3 objectifs de la RE2020

Entrée en vigueur le 1er janvier 2022, la nouvelle règlementation environnementale impose des nouveaux critères dans la construction.

La RE2020 s’articule autour de 3 objectifs :

- Donner la priorité à la sobriété énergétique et à la décarbonation de l’énergie

- Diminuer l’impact Carbone de la construction des bâtiments

- Garantir le confort en cas de forte chaleur

C’est l’occasion de revenir en quelques lignes sur ces 3 objectifs principaux.

1. Sobriété énergétique et décarbonation de l’énergie

En matière de sobriété, la réduction des besoins doit se traduire par un renforcement de l’ordre de 30 % de l’exigence de résultat relative au coefficient Bbio.

Cette cible a été ramenée de 30 à 20 % pour les petites maisons et les petits collectifs mais cela reste un objectif ambitieux.

Pour atteindre ces niveaux, la conception des bâtiments neufs devra s’appuyer sur les principes de la construction passive, avec, au-delà d’une isolation performante, une réflexion sur l‘orientation, la compacité, le traitement des ponts thermiques et l’étanchéité à l’air.

En matière de décarbonation de l’énergie utilisée, la suppression du chauffage au gaz dès 2022 dans les logements individuels est un signal fort.

2. Réduire l’empreinte carbone de la construction

Rappelons d’abord les ordres de grandeur essentiels. Construire, c’est émettre plus de gaz à effet de serre qu’occuper pendant 50 ans. Si l’énergie utilisée pendant cet « usage » du bâtiment est décarbonée, on atteint facilement 2 à 4 fois plus d’émissions de gaz à effet de serre pour la construction.

Pour réduire l’impact carbone de la construction, la frugalité et le choix des matériaux doivent être constamment à l’esprit des concepteurs, présents pour toutes les décisions :

La frugalité :

La préservation de l’existant ; conserver et rénover plutôt que démolir et reconstruire

Moins de m² pour un usage équivalent (bien que non valorisé pour l’instant quand l’indicateur est ramené à des m²)

Mutualiser certains espaces (parking, espace de convivialité…)

Moins de béton armé dans les ouvrages (moins de m3 de béton pour un résultat devant répondre à l’ensemble des contraintes – structure, sécurité incendie et acoustique). Le BET Environnemental devra anticiper pour cela toutes ces contraintes (notamment acoustique) pour optimiser les ouvrages.

Le choix des matériaux :

Recours aux matériaux biosourcés qui permettent un stockage du carbone,

Recours à des bétons bas carbone,

Choix des matériaux, des revêtements en fonction de leur émission de gaz à effet de serre

Prise en compte des émissions de gaz à effet de serre des matériaux et produits de construction dans les critères de sélection et dans les CCTP

3. Limiter l’inconfort en période de canicule

Il faut améliorer nos pratiques constructives en termes de confort thermique d’été

Il faut anticiper les conséquences du réchauffement climatique.

Pour cela, la RE2020 introduira un nouvel indicateur de confort thermique d’été exprimé en degré.heure (DH).

Cet indicateur est déterminé à partir du calcul heure par heure de la température intérieure dans le logement sur la base d’un scenario météo similaire à la canicule de 2003.

L’indicateur correspond aux nombres d’heures dans l’année durant lesquelles le bâtiment dépasserait le seuil de 28°C le jour (26°C la nuit), multiplié par la différence entre la température simulée et l’écart avec cette limite de 28°C (resp. 26°C). Par exemple, pour simplifier, s’il fait 20°C toute l’année dans un logement, excepté pendant 10 jours et 10 nuits durant lesquels la température grimpe à 30°C en continu, l’indicateur du confort d’été sera de 720 DH (2°C x 12h x 10 jours + 4°C x 12h x 10 nuits).

La RE2020 fixera un seuil haut maximal de 1250 DH qu’il sera interdit de dépasser, et un seuil bas à 350 DH, à partir duquel des pénalités s’appliqueront dans le calcul de la performance énergétique.

Quelle « solution passive » sera valorisée par ce nouveau critère ? L’inertie ? Les puits climatiques ? Les brasseurs d’air ?

Enfin, la qualité de l’air intérieur constitue un des objectifs de la RE 2020 et à ce titre, il sera instauré « un contrôle tiers systématique de la qualité et du bon fonctionnement de la ventilation à la réception des travaux ».

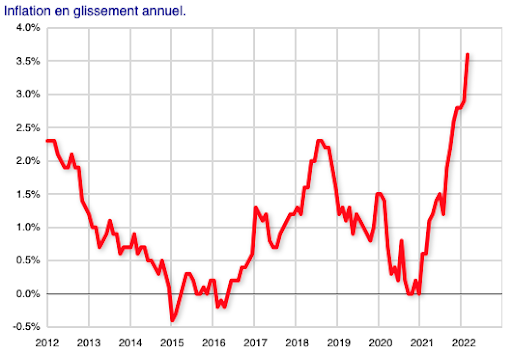

Montée rapide de l'inflation : une aubaine pour les investisseurs

![]() Par

agnes-hector

Par

agnes-hector

INFLATION !

Ce mot est brandi comme un épouvantail actuellement.

Et pour cause, on atteint des niveaux jamais vus depuis des décennies !

En cause ? L’augmentation du coût des matières premières

Et la guerre en Ukraine n’arrange rien, bien au contraire !

Résultat : les prix augmentent

On le voit avec le carburant, dont le prix EXPLOSE depuis quelques semaines.

Le coût de la vie augmente + votre salaire stagne = perte de pouvoir d’achat.

Une catastrophe pour les consommateurs et épargnants…

TANT MIEUX disent les investisseurs immobiliers !

Pourquoi ?

Car si vous faites l’acquisition d’un bien immobilier ou de parts de SCPI via un prêt bancaire classique, vos mensualités n’augmenteront jamais.

Si vous remboursez 500 euros par mois le premier mois, vous rembourserez toujours 500 euros par mois jusqu'à la fin de votre crédit, dans 20 ans.

Les loyers, eux, augmentent…

Si les prix augmentent de par exemple 40 % sur la période, le loyer perçu va passer de par exemple 1.000 euros par mois à 1.400 euros par mois.

Votre mensualité de 500 euros qui, au début, représentait 50 % de vos loyers ne représente plus, à la fin, que 35 %.

Et la valeur des biens augmente avec le temps

Votre bien immobilier ou vos parts de SCPI, qui valaient mettons 100.000 euros, en vaudront peut-être 140.000.

Avec l’immobilier, vous gagnez sur les deux tableaux.

Si vous investissez, plus le temps passera, plus vous vous enrichirez

À l’inverse, si vous « mettez de l’argent de côté », plus le temps passe, moins votre argent a de valeur.

À cause de l’inflation justement.

On voit ici la valeur de la connaissance : c’est elle qui creuse l’écart

Ceux qui ne connaissent pas les règles de l’argent tiennent les discussions du café du commerce :

“Tout augmente”.

“Les politiques sont incompétents”.

Ceux qui connaissent les règles de l’argent investissent.

L’inflation enrichit les investisseurs et appauvrit les épargnants

Souvent, une personne ayant acheté un bien immobilier il y a 30 ans s’en félicite.

Une personne qui ne l’a pas fait s’en veut.

Il n’y a aucune raison que cela change avec la guerre en Ukraine, ni à fortiori sur les 30 prochaines années.

Voici une expérience personnelle : j'ai acheté, il y a un peu plus de trente ans, un immeuble ancien situé dans une zone Malraux, au coeur d'une ville très touristique et pleine de charme, pour défiscaliser mes revenus.

Cet immeuble a connu des multiples conflits, dont la Révolution française de 1789, la révolution de 1848, la guerre de 1870, la guerre 14-18, la guerre 39-45.

Et on peut rajouter la guerre d'Algérie et mai 68, car l'économie française était touchée.

Sans compter les multiples crises économiques et les krach boursiers ...

Et bien mon immeuble est toujours là, il n'a cessé d'être loué depuis que je l'ai acheté, et il sera toujours là après ma mort.

Pour conclure c'est au contraire l'argent qui ne vaut plus rien avec les crises.

Avec des inflations à 1.000 ou 10.000% il fallait une brouette de dollars ou de marks durant la crise de 1929 pour acheter du pain...

En cas de guerre, même si votre bien immobilier est détruit vous serez toujours propriétaire de votre terrain et pourrez reconstruire du neuf.

Vous le voyez, le temps joue dans le camp des investisseurs

En immobilier, le temps et l’inflation sont vos alliés.

Commencez le plus tôt possible !

Je le dis et le répète :

- Acheter un bien immobilier ou des parts de SCPI qui se financent tout seuls est synonyme d’enrichissement massif, continu et durable.

- Avec la gestion en direct vous gagnez plus, mais cela demande plus de travail.

- Avec les SCPI vous touchez moins, mais vous n’avez strictement RIEN à faire.

La question n’est pas “Est-ce qu’il faut investir maintenant” mais “Dans quoi investir” ? En direct ? Dans du neuf, dans de l'ancien, avec ou sans travaux ? En nu, en meublé ? Sous quel régime fiscal ? Dans quelle structure ? Seul, en couple, avec mes enfants, aves des amis ou d'autres investisseurs ? Avec quel budget ?

Investir oui, mais pas n’importe comment. Je vous déconseille d'y aller seul sans expérience, les embûches sont nombreuses !

C’est la bonne connaissance qui fait la différence, car tous les investissements ne se valent pas et ce qui est bon pour votre beau-frère, votre collègue de travail ou votre meilleure amie, n'est certainement pas ce qui vous convient !

N'oubliez pas : "Celui qui pense qu'un professionnel coûte cher ne sait pas ce que lui coûte un incompétent !"

Alors n'hésitez pas à prendre rendez-vous avec moi, 37 ans d'expérience, diplômée notaire, 25 ans d'expérience professionnelle en office notarial, conseil en gestion de patrimoine depuis 8 ans, muliti-investisseur, je sais de quoi je parle !

A très vite,

Le nouveau "Pinel +"

![]() Par

agnes-hector

Par

agnes-hector

Deux régimes Pinel vont "cohabiter" durant les années 2022, 2023 et 2024.

Gérer mes biens immobiliers : un nouveau service de la DGFIP

![]() Par

agnes-hector

Par

agnes-hector

Ce nouveau service en ligne permet aux propriétaires de consulter facilement l’ensemble des caractéristiques de leurs biens immobiliers. Diverses démarches de déclaration y seront prochainement possibles.

Particuliers, professionnels ou collectivités locales disposent désormais d’un service en ligne leur offrant une vision de tous leurs biens bâtis situés en France. Une nouveauté qui s’inscrit dans une volonté de modernisation et de transparence de la part de l’Administration, quant aux informations en sa possession.

Accessible depuis leur espace sécurisé sur impots.gouv, « Gérer mes biens immobiliers » permet aux propriétaires de retrouver simplement et d’un seul coup d’œil l’ensemble des caractéristiques de leurs biens immobiliers : adresse, nature du bien, descriptif du local, lots de copropriété…

34 millions d’usagers propriétaires de locaux ou titulaires d’un droit réel (usufruitier ou nu-propriétaire, indivisaire…) sont ainsi concernés.

Le service s’enrichira progressivement de nouvelles fonctionnalités :

- Fin 2022 : il sera ouvert aux déclarations foncières et aux déclarations de taxes d’urbanisme,

- 2023 : la déclaration de la situation d’occupation d’un local d’habitation et la déclaration de loyer le cas échéant y deviendront possibles.

Visionner la vidéo de découverte :

Les nouvelles règles du Diagnostic de performance énergétique

![]() Par

agnes-hector

Par

agnes-hector

Nouveau DPE : risque ou aubaine ? La FNAIM fait le point.

Communiqué de presse – le 17/06/2021

La réforme du diagnostic de performance énergétique (DPE), qui entrera en vigueur le 1er juillet 2021, permettra de fiabiliser un instrument de mesure de la consommation d’énergie et d’émission de gaz à effet de serre des logements, « qui sera demain incontournable dans la vie des Français », affirme la Fédération nationale de l’immobilier (FNAIM).

Télécharger le Communiqué de presse

Si le nouveau DPE, obligatoire pour tous les logements mis en vente ou à la location et désormais opposable, il signalera plus encore les logements énergivores, notamment ceux classés F et G, interdits à la location à l’horizon 2028. Ces nouvelles règles devraient clairement rebattre les cartes du marché résidentiel et de la rénovation. Acheter un bien aujourd’hui classé E, F ou G devient-il risqué, ou au contraire une aubaine ? Quid des logements anciens ?

Un DPE désormais opposable juridiquement

Le diagnostic de performance énergétique (DPE) fait sa mue. Obligatoire pour tous les logements mis en vente ou à la location, mais délivré depuis 2006 à titre indicatif, il deviendra, à compter du 1er juillet 2021, opposable juridiquement : le propriétaire engagera donc sa responsabilité lors de la réalisation d’un DPE. Ce n’est pas la seule évolution de ce « thermomètre de l’efficacité énergétique des bâtiments », selon la définition de la Fédération nationale de l’immobilier (FNAIM).

Dans un souci de lisibilité et de fiabilité, le diagnostic reposera désormais sur une étude approfondie des caractéristiques techniques du bâtiment (isolation, matériaux de construction, modes de chauffage, etc). Ainsi, la méthode de calcul dite « sur factures », imparfaite et dépendante du mode de vie des occupants, disparaîtra au cours de l’été, au profit de la méthode conventionnelle, conservée dans une forme révisée (3CLDPE 2021). L’étude intègrera deux nouveaux usages énergétiques, en plus du chauffage, du refroidissement et de la production d’eau chaude : l’éclairage et la ventilation.

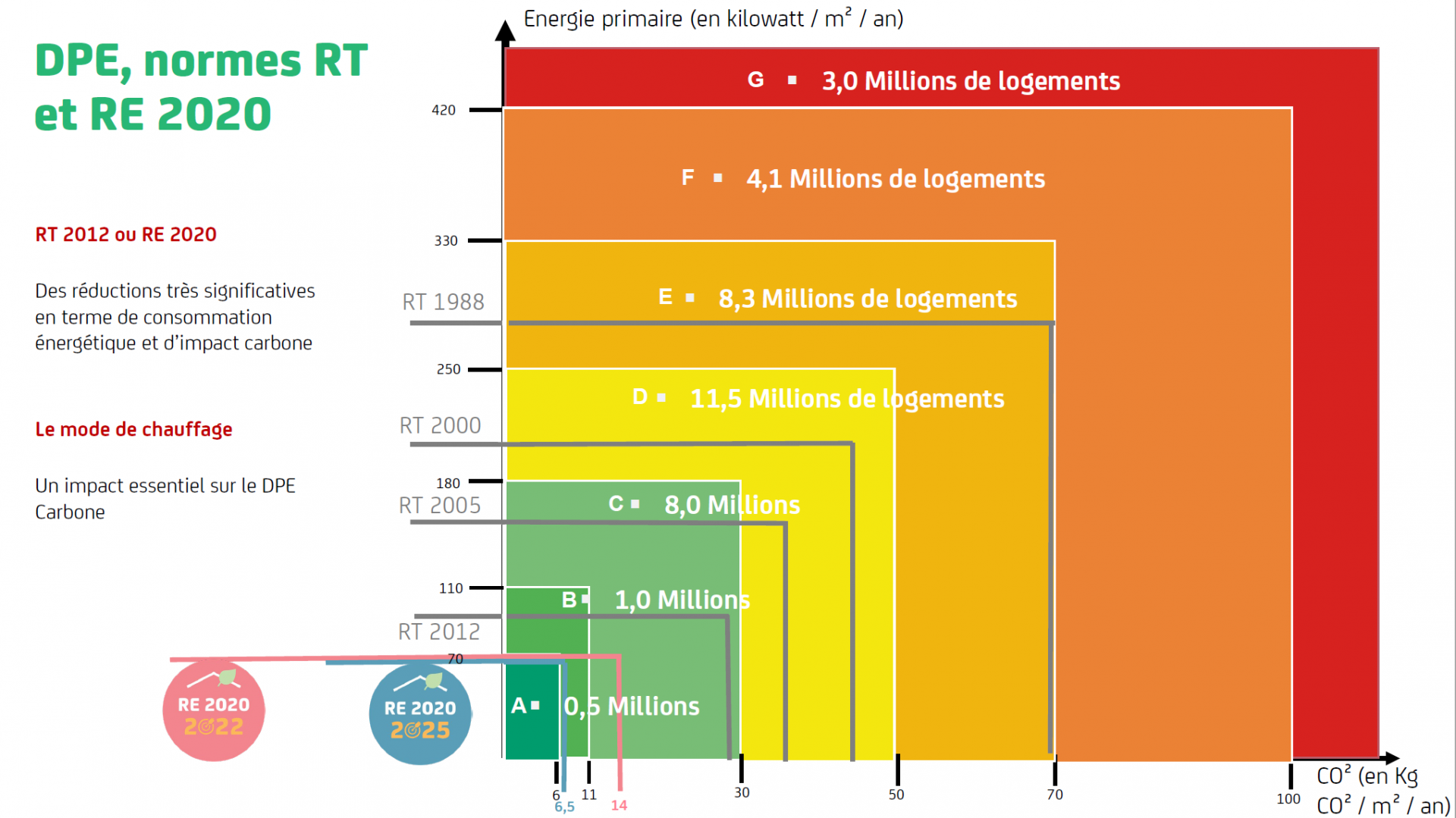

Autre innovation, la principale peut-être : l’établissement des étiquettes du DPE ne dépendra plus uniquement de la consommation d’énergie primaire. L’empreinte carbone du logement entrera dans l’équation et modifiera les classements. Dès lors, à chaque critère (consommation, émissions de gaz à effet de serre), sa note : la moins bonne définira l’étiquette finale, établie par un diagnostiqueur professionnel, qui s’appuiera sur ses observations et sur les justificatifs fournis par le propriétaire. Ces étiquettes oscilleront de A (70 kWh/m²/an pour l’énergie ; 6 kg/m²/an de éqCO2 pour le climat) à G (420 kWh/m²/an pour l’énergie ; 100 kg/m²/an de éqCO2 pour le climat).

« Ce nouveau DPE devient plus cohérent au plan écologique: c’est bienvenu vu le poids de 25 % du bâtiment dans l’émission de gaz à effet de serre en France », commente Thierry MARCHAND, Président de la Chambre des diagnostiqueurs FNAIM. « Cela étant, les effets de ce bouleversement sont tout sauf anecdotiques puisqu’on ne comptabilise pas la même chose. »

« Selon les premiers retours que nous avons, 200 000 logements chauffés au gaz et 600 000 logements chauffés au fioul deviennent des « logements énergivores » abonde Jean-Marc TORROLLION, Président de la FNAIM. « À l’inverse, bien sûr, des logements classés F basculeront en E. 40 % des biens vont changer de classe entre le nouveau et l’ancien DPE. Il faut se préparer à ce que beaucoup de Français soient surpris de leur classement DPE, y compris de la déception par rapport au classement A, B ou C qu’ils pensaient avoir. »

À compter du 1er janvier 2022, l’affichage des deux étiquettes et de l’estimation du montant moyen des factures énergétiques du logement sera rendu obligatoire sur toutes les annonces immobilières.

Le DPE inclut une série de recommandations de travaux

Par ailleurs, la nouvelle version du DPE inclura une série de recommandations de travaux à réaliser pour améliorer la performance du bâti, répondant à différentes ambitions, dont le changement d’étiquette. Ces travaux feront l’objet d’une estimation chiffrée.

Pour William SIKSIK, Président de la Commission transaction FNAIM, « Le nouveau DPE permettra aux propriétaires, bailleurs et copropriétaires une meilleure prise de conscience de l’état de leur patrimoine. La rénovation énergétique des bâtiments prend une nouvelle dimension et le témoin de cette évolution est bien ce nouveauDPE. »

Après l’adoption par l’Assemblée nationale de la loi Climat et résilience le 4 mai 2021, qui fixe le calendrier progressif d’interdiction de mise en location des logements classés F et G à horizon 2028 et, plus surprenant, des logements E à partir de 2034, ce diagnostic sera au cœur de tous les enjeux. Et pour cause : il prépare tous les acteurs à ces fameuses échéances.

« Un logement performant est un habitat qui regroupe le confort, la sécurité, qui préserve la santé et le diagnostic de performance énergétique contribue comme outil de mesure à la décence des logements.» explique Thierry MARCHAND, Président de la Chambre des diagnostiqueurs immobiliers FNAIM, « Fiabilisé, optimisé, avec une plus grande visibilité pour tous, cet outil sera demain incontournable dans la vie des Français. Tel que le certificat Carrez, qui précise la surface d’un lot de copropriété, le DPE donnera la note énergétique de son logement et finalement le niveau d’exigence de la qualité obtenu dans celui-ci».

Un atout pour bon nombre de bailleurs et de vendeurs

« Incontournable », donc, le nouveau DPE deviendra un instrument indispensable pour le vendeur et le bailleur afin d’évaluer au mieux la qualité technique intrinsèque de son bien par rapport à un autre, selon la FNAIM. Ils pourront ainsi mettre en avant les logements classés A, B, C ou D notamment.

S’il était auparavant admis qu’un diagnostic de performance énergétique soit vierge pour certains bâtiments construits avant 1948, ce ne sera plus le cas après le 1er juillet 2021. Ainsi, les biens récents ou désormais anciens qui ont fait l’objet d’une rénovation appropriée bénéficieront d’une visibilité accrue, l’opposabilité du DPE garantissant leur réelle performance et leur confort.

Il y aura bien entendu un risque de dévalorisation du patrimoine pour les propriétaires qui ne voudraient, ou ne pourraient pas, rénover leurs biens pour leur permettre une meilleure classification énergétique. «Au-delà de l’aspect technique du DPE, ce sont surtout ses conséquences en matière de relocation qui seront parfois délicates à prendre en compte par les propriétaires bailleurs. », explique Michael RAIMON, Président de la Commission Gérance locative FNAIM.

Une meilleure sensibilisation des propriétaires sur la situation de leur patrimoine

Ainsi, le nouveau DPE signalera les logements énergivores classés E, F et G, qui n’ont pas été suffisamment réhabilités ces dernières années. Trois catégories que la FNAIM analyse ainsi :

Les biens classés G, sont souvent dénués d’isolation en toiture et/ou disposent pour les uns d’une chaudière fioul vétuste, pour les autres d’un chauffage électrique dont le coût est prohibitif. Ces biens sont parfois dangereux pour leurs occupants et nécessitent bien souvent en pratique une véritable réhabilitation ;

Les logements classés F sont principalement des bâtiments peu ou très mal isolés, le plus souvent des constructions d’après-guerre ; ils sont, de loin, les plus difficiles à rénover, avec un coût de réhabilitation au m² élevé ;

Enfin les logements classés E et F, construits en général avant 1948 sont généralement des immeubles qui possèdent des atouts structurels considérables ; leur situation au cœur des villes et des villages permet une valorisation foncière plus accessible avec la mise en œuvre d’une rénovation énergétique couplée à une réhabilitation.

« Ce nouveau DPE représente une transition, mais à la mesure du défi écologique qui s’impose plus globalement à l’immobilier. Ce nouveau DPE permettra de confirmer et peut-être d’accélérer la tendance de fond de ces dernières années en faisant augmenter la « valeur verte » dans les processus d’achat. Tout l’enjeu de la profession sera d’accompagner au mieux les consommateurs pour tenir compte de cette réalité et participer à l’effort nécessaire de rénovation énergétique du parc immobilier français » précise Jean-Marc TORROLLION.

Principal atout du nouveau DPE, donc : il peut permettre de mieux sensibiliser les propriétaires, bailleurs et autres copropriétaires sur la situation réelle de leur patrimoine, plus particulièrement en l’absence de suivi par un professionnel de l’immobilier.

Rénover et conserver le bâti ancien, un «enjeu considérable» pour la FNAIM

Outil d’évaluation de la performance énergétique de tous les logements, mais également de la qualité du confort dans l’habitat, le DPE sera le support d’une rénovation énergétique pertinente, qu’il faudra combiner à des travaux d’amélioration inévitables. Quelle production de chaleur privilégier ? Quelle isolation choisir ? Avec quels impacts sur la réfection de l’installation électrique ou autres ?

La situation géographique de certains de ces logements anciens leur donne une véritable valeur patrimoniale ; leur réhabilitation énergétique contribuera à un accroissement de celle-ci. Mieux, ils sont, le plus souvent, construits avec des matériaux nobles (pierre, terre, bois, etc.) : un atout pour leur propriétaire.

« L’avenir des logements anciens est garanti si nous savons les préserver dès à présent », explique Jean-Marc TORROLLION. « La transmission de ce patrimoine aux générations futures nous oblige à cet effort de les préserver en réduisant leur impact environnemental. Assurément,la conservation du bâti ancien sera un enjeu considérable dans la décennie à venir ».