Blog

En 2019, le marché immobilier est porté par les primo-accédants, qui profitent des taux historiquement bas pour concrétiser leurs projets immobiliers : ils ont en moyenne 35 ans et 73,2 % empruntent sur 25 ans ou plus.

Les primo-accédants ont en moyenne 35 ans

L'âge moyen de l’emprunteur primo-accédant est de 35 ans en 2019 : 36 % ont moins de 30 ans, 24 % sont cadres et 77 % sont en CDI.

Les banques continuent de jouer leur rôle de régulation du marché, en privilégiant les profils les plus intéressants et la fin du Crédit Foncier de France n'a pas arrangé la situation des accédants moins aisés.

Entre le 2e trimestre 2018 et le 2e trimestre 2019, le revenu annuel moyen des primo-accédants a augmenté de 1,6 %, passant de 43 600 € à 44 300 €.

Les primo-accédants se tournent en majorité vers l’achat d’une maison (59 %) et dans l’ancien (82 %).

Les investisseurs locatifs préfèrent l’achat d’un appartement (seulement 22 % de maisons) et dans le neuf (40 %).

Les primo-accédants n’hésitent plus à rallonger la durée de leur prêt : au 2e trimestre 2019, 73,2 % ont emprunté sur 25 ans ou plus. « Les primo-accédants doivent aujourd’hui emprunter plus pour ne pas perdre en surface, comme le démontre le montant moyen emprunté qui passe de 212 000 € à 223 700 € entre le T2 2018 et le T2 2019 (soit + 5,5 %).

Les primo-accédants achètent principalement dans l'immobilier ancien. © Cafpi

Un marché immobilier porté par les primo-accédants

Après deux années record, 2019 devrait encore être une année exceptionnelle pour l'immobilier. Pour preuve, le baromètre LPI-SeLoger constate une hausse des ventes de logements anciens de 8 % au cours des 3 derniers mois. Cette dynamique résulte principalement des taux exceptionnels constatés durant la première partie de l’année, qui ont permis aux primo-accédants de réaliser leurs projets immobiliers.

Cette bonne santé du marché n’est possible que grâce à un moteur puissant : les primo-accédants. Si les primo-accédants ne peuvent plus accéder à la propriété, l'ancien ralentit et le neuf s’arrête. Mais bonne nouvelle, les taux devraient rester bas pendant encore longtemps. Si les taux records d’octobre 2016 ont été battus en juin, avec 0,95 % sur 20 ans, les taux font encore mieux en juillet 2019, en atteignant 0,90 % sur 20 ans.

Les annonces de la BCE sur le maintien de ses taux directeurs à des niveaux bas permettent de pronostiquer une poursuite de la baisse des taux des crédits immobiliers. Nous pourrions encore perdre 0,10 % d’ici la fin de l’année, pour atteindre les 0,80 % sur 20 ans.

La période actuelle est donc idéale pour concrétiser son projet immobilier.

Les primo-accédants profitent des taux bas pour emprunter davantage. © Cafpi

La concurrence entre les banques et les taux très bas compensent la hausse des prix en permettant aux ménages d’augmenter leur enveloppe budgétaire en empruntant sur des durées plus longues.

Contactez sans tarder votre conseiller AVENIR & SERENITE PATRIMOINE : le cabinet dispose des quatre agréments ORIAS (n°15000399) autorisant un accompagnement complet de votre projet :

- la commercialisation d'immobilier neuf et la transaction immobilière dans l'immobilier ancien ;

- le courtage en assurances : un courtier est un indépendant, c'est lui qui va vous chercher le meilleur contrat au meilleur prix dans votre situation ;

- le courtage en prêt immobilier ; votre conseiller est à même de vous informer et de vous présentes toutes les offres de financement : TVA à 5,5%, Prêt à taux zéro (PTZ), crédit in fine, crédit lombard...

- le conseil en investissements financiers, pour optimiser votre investissement immobilier, sa détention et sa fiscalité.

.Les prix immobilier ne devraient pas baisser brutalement, selon l'ANACOFI

Jean-Jacques Olivié, Président de l'ANACOFI Immo | Publié le 26-06-2019

Il convient de faire preuve de précision lorsqu'on évoque l'immobilier en France, afin de lutter contre les visions hâtives et parfois déformées que l'opinion ou les pouvoirs publics peuvent formuler sur ce secteur. Dans cette tribune, nous nous intéressons à la dynamique des prix de l'immobilier dans les zones métropolitaines en France, afin d'évaluer si ceux-ci sont proches d'un retournement, voire d'un krach, thèse développée régulièrement par certains observateurs.

Une demande de logements alimentée par un solde démographique positif et un statut nouveau

Deux facteurs soutiennent durablement la demande de logements dans les zones métropolitaines :

D'une part, la concentration de l'essentiel des emplois depuis des décennies entraine un solde démographique souvent positif dans ces zones sans que les infrastructures soient adaptées, entraînant ainsi un déficit structurel de logements. Sans changement durable et de grande ampleur de politiques de distribution d'emplois sur l'ensemble du territoire français, il est très probable que cette tendance perdure dans le temps.

D'autre part, la financiarisation récente de l'immobilier apporte un soutien non négligeable à la demande de logements dans les zones attractives. En effet, pour des investisseurs institutionnels comme les fonds de pension, les assureurs, les caisses de retraite ou les mutuelles, l'immobilier est devenu une classe d'actifs de plus en plus prisée. Conséquence, la part d'immobilier dans leur portefeuille ne cesse d'augmenter, contribuant de fait à l'appréciation continue des prix dans les zones les plus prisées.

Pour mesurer si cette tendance doit être considérée comme un phénomène de mode, il convient de comprendre l'origine d'un tel appétit pour cette classe d'actifs : face à une situation inédite de taux d'intérêt historiquement faibles, la recherche d'actifs alternatifs aux obligations souveraines est devenue une nécessité pour ce type d'investisseurs. Avec la baisse tendancielle de la croissance potentielle en France qui devrait maintenir les taux d'intérêt à des niveaux toujours plus bas durant les prochaines années, il parait légitime de considérer la demande de logements en provenance des investisseurs institutionnels comme structurelle et non conjoncturelle.

Une offre connectée à la réalité des besoins

La demande devant rester soutenue dans les années à venir, il convient également de s'intéresser à l'offre de logements. En effet, pour qu'un retournement brutal des prix (et du marché) se produise, il faudrait que l'offre dépasse largement la demande, aboutissant à un stock excessif de logements neufs. Or c'est aujourd'hui loin d'être le cas, puisqu'on estime à seulement 10 mois les stocks de logements neufs détenus par les promoteurs immobiliers, seuil en dessous duquel on considère être en déficit de logements.

Les raisons de cette bonne maitrise de l'offre de logements sont à chercher dans la crise des années 80-90, qui avait entraîné la faillite de certains acteurs importants de la promotion immobilière. En réponse à ces faillites et aux conséquences financières désastreuses pour les banques finançant ces opérations, les exigences de celles-ci en terme de réservation de logements avant le démarrage de tout projet immobilier sont passés de 10% à près de 50% du budget total de l'opération de promotion.

Conséquence directe de cette nouvelle norme toujours en vigueur aujourd'hui, le risque de pérennité financière du projet immobilier dans son ensemble et du promoteur immobilier en particulier est désormais limité, tout comme le stock potentiel de logements neufs à écouler. Ces conditions ont posé durablement les jalons d'un fonctionnement d'un marché sain : en cas de retournement conjoncturel, l'opération immobilière ne se fait pas... évitant ainsi la déstabilisation de l'ensemble du secteur au travers de stratégie de prix cassés mise en place par les promoteurs afin d'écouler leurs stocks, comme on le constatait par le passé.

L'investissement locatif, un frein à la hausse excessive des prix par rapport aux revenus

Grâce à une succession de dispositifs fiscaux incitatifs mis en place depuis plus de 30 ans, la France a su développer un marché locatif vigoureux, financé en grande partie par des bailleurs personnes physiques et constituant une véritable corde de rappel pour les prix, notamment de l'immobilier neuf.

En effet, les loyers ne pouvant pas être durablement déconnectés de la dynamique salariale sous peine de ne pas trouver de locataire, que ce soit pour les logements financés par les dispositifs fiscaux (dont les loyers sont directement plafonnés) ou non, l'investissement locatif pousse les prix de l'immobilier neuf à évoluer de pair avec la dynamique de l'économie réelle. C'est d'ailleurs ce que nous démontre la relative stabilité des rendements locatifs dans l'immobilier neuf depuis 20 ans.

Or les promoteurs mettant en marché la plupart du temps des opérations mixtes d'investisseurs locatifs et de propriétaires occupants, ceux-ci sont obligés de proposer des prix tenant compte d'une rentabilité immobilière compétitive, elle-même résultant de loyers plafonnées par une disposition réglementaire ou tout simplement le marché.

Un scénario de retournement brutal des prix immobiliers peu probable à court et moyen terme

En conséquence, les caractéristiques spécifiques du marché immobilier français semblent protéger ce dernier contre un retournement brutal des prix. En effet, la demande apparait structurelle dans les zones où les prix augmentent ; qu'elles soient le résultat d'un solde démographique positif et/ou d'un besoin d'investir dans une classe d'actifs alternative pour les investisseurs institutionnels.

D'autre part, l'offre parait bien maitrisée au regard du mode opératoire de financement des opérations de promotion immobilière, qui empêche structurellement d'engranger des stocks, susceptibles de déstabiliser l'ensemble du marché en cas de ralentissement conjoncturel important.

Enfin, le développement d'un marché locatif dynamique, porté par des bailleurs personnes physiques, joue le rôle de corde de rappel ; les prix d'acquisition des logements ne pouvant de pas prendre en compte le niveau d'inflation salariale dont bénéficient les locataires.

A propos de l'auteur

L’ANACOFI est la première instance française de représentation des Conseils en Gestion de Patrimoine. Elle contrôle la principale association de Conseils en Investissements Financiers (46% des effectifs nationaux), la première association d’Intermédiaires en Opérations de Banques par le nombre d’entreprises, une des plus importantes associations d’agents immobiliers (patrimoniaux) et le principal syndicat de courtiers en assurance-vie/patrimoine par le nombre d’entreprises. Avec sa confédération, elle représente environ 4200 entreprises, pèse environ 40 000 emplois et est l’une des 10 principales associations IFA au Monde.

L’ANACOFI IMMO à travers ses adhérents représente annuellement un volume 10 milliards de transaction immobilière et 23% de l’investissement locatif neuf.

Votre conseiller AVENIR & SERENITE PATRIMOINE est membre de l'ANACOFI.

Tous les contrats de location signés dans Paris intra-muros à partir du 1er juillet 2019 seront soumis à l’encadrement des loyers. Un loyer maximum sera fixé en fonction du quartier, du nombre de pièces et de la période de construction de l’immeuble. Une trentaine de villes, dont une bonne partie en banlieue parisienne, pourraient suivre cet exemple dans les prochains mois. La loi « Elan » du 23 novembre 2018 permet, en effet, aux 28 agglomérations de plus de 50 000 habitants où les niveaux de loyers sont élevés et où une pénurie de logements est constatée, de mettre en place ce dispositif.

La métropole Aix-Marseille-Provence envisage également cette solution.

Le gouvernement a opté pour une solution étalée dans le temps pour lutter contre les 7 millions de «passoires thermiques» que compte la France. Près de la moitié d’entre elles concerne le parc privé locatif et l’autre est occupée par les propriétaires.

Incitation, obligation, sanctions

Ce dispositif «progressif» se compose de trois phases - incitations, obligations et sanctions - qui s’étaleront sur environ dix ans. La première, qui démarrera en 2020 et durera «4 à 5 ans» selon le ministre, vise à inciter les propriétaires à faire passer leurs logements classés F et G (dans le diagnostic de performance énergétique) au moins au niveau E. Pour ce faire, les aides de l’Agence nationale de l’habitat, des certificats d’économie d’énergie et du CITE seront mobilisées. Un audit énergétique en cas de mise en vente ou en location d’un logement classé F ou G au sens du diagnostic de performance énergétique sera exigé à partir de 2022.

Puis entre 2024/2025 et fin 2027 s’ouvre une deuxième phase, plus «punitive». Les propriétaires des logements classés F et G et promis à la vente devront tous avoir réalisé les travaux de rénovation énergétique nécessaires. Le cas particulier des copropriétés en difficulté est pris en compte, en fixant une échéance décalée à 2033, dans la mesure où d’autres travaux doivent être prioritairement réalisés, notamment ceux relatifs à la mise en sécurité contenus dans l’article 3 de la loi énergie-climat.

Enfin, à partir de 2028, les propriétaires des «passoires thermiques» qui n’auront pas été rénovées pourraient être sanctionnés. La convention citoyenne pour le climat composée de 150 citoyens pourra notamment être mise à contribution pour déterminer les sanctions, indique-t-on au ministère de la Transition écologique. Parmi elles, la fin du certificat de conformité pour les mauvais élèves. Les sanctions seront «différenciées pour les propriétaires bailleurs et pour les propriétaires occupants, et tiendront également compte des situations particulières (logement individuel ou copropriété, tension sur le marché du logement)», peut-on lire.

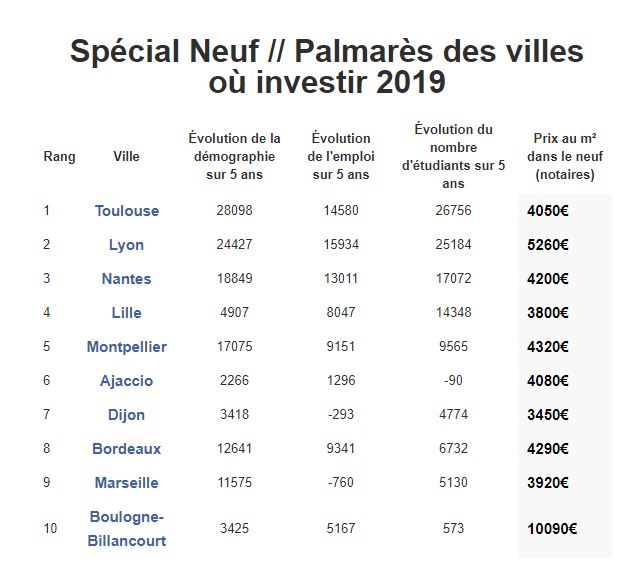

Où investir ? Dans quelle ville ?

Pour vous aider, Le Figaro Immobilier a élaboré un palmarès en prenant en compte des données économiques et des critères immobiliers. Un tableau de bord qui vous permet de comparer le dynamisme des grandes villes françaises et leur attractivité immobilière.

Les classements s’appuient toujours sur des indicateurs économiques comme l’évolution de la démographie, l’emploi, l’importance et le dynamisme de la demande étudiante, mais aussi sur des critères immobiliers (prix moyens d’acquisition dans l’ancien, dans le neuf, prix des loyers d’un studio, d’un deux-pièces, part des investisseurs dans le neuf).

AVENIR & SERENITE PATRIMOINE commercialise ou va prochainement commercialiser des programmes en Pinel, en nue-propriété, en Malraux, en déficit foncier ou en Monuments Historiques dans les villes où il faut investir cette année.

Dans le neuf, les logements bénéficient des dernières normes techniques, environnementales, acoustiques, et sont dotés d’une performance énergétique de premier plan. Il n’y a pas de travaux à anticiper, ni de lourdes charges de copropriété à prévoir.

Bref, si côté budget, le neuf est plus cher que l’ancien au départ, vous réalisez de sacrées économies sur le long terme.

Ne passez pas à côté de ces opportunités ! Contactez-nous !