Blog

Un petit air de fête au cabinet ! Profitez de ces moments privilégiés en lumière et en santé ! Et à l'année prochaine...

La Loi Energie et Climat et votre immobilier

La loi Energie et climat, qui vient d’être votée, ambitionne d’atteindre la « neutralité carbone » de la France à l’horizon 2050. Parmi les mesures introduites par ce texte, certaines concernent l’immobilier.

Tout d’abord, à compter du 1er janvier 2022, en cas de vente ou de location d’un bien immobilier dont la consommation énergétique excèdera 330 kWh/m2, la non-réalisation de travaux visant à réduire la consommation devra être indiquée dans les annonces immobilières ainsi que dans les actes de vente ou dans les baux concernant ce bien. En outre, pour ces logements, le propriétaire devra réaliser un audit énergétique en plus du DPE (diagnostic de performance énergétique).

Blocage sur les loyers

Ensuite, dans les zones tendues, les bailleurs ne pourront, à compter du 1er janvier 2021, réviser leurs loyers qu’à condition que le logement loué ne dépasse pas le plafond de 330 kWh.

Autre mesure, un logement ayant vocation à être loué, dont la consommation d’énergie finale par mètre carré et par an dépasse un certain plafond (défini par un décret à paraître), sera considéré comme indécent. Ainsi, dans ce cadre, le juge pourra ordonner des mesures afin que ce plafond maximal de consommation d’énergie soit respecté. Une obligation qui s’appliquera au plus tard le 1er janvier 2023.

Enfin, à compter du 1er janvier 2028, la consommation énergétique des logements ne devra pas excéder 330 kilowattheures d’énergie primaire par mètre carré et par an. Toutefois, cette obligation n’a pas vocation à s’appliquer aux bâtiments qui, en raison de leurs contraintes techniques, architecturales ou patrimoniales, ne peuvent pas faire l’objet de travaux de rénovation permettant d’atteindre une consommation inférieure à ce plafond, ni aux bâtiments pour lesquels le coût des travaux permettant de satisfaire cette obligation est manifestement disproportionné par rapport à la valeur du bien.

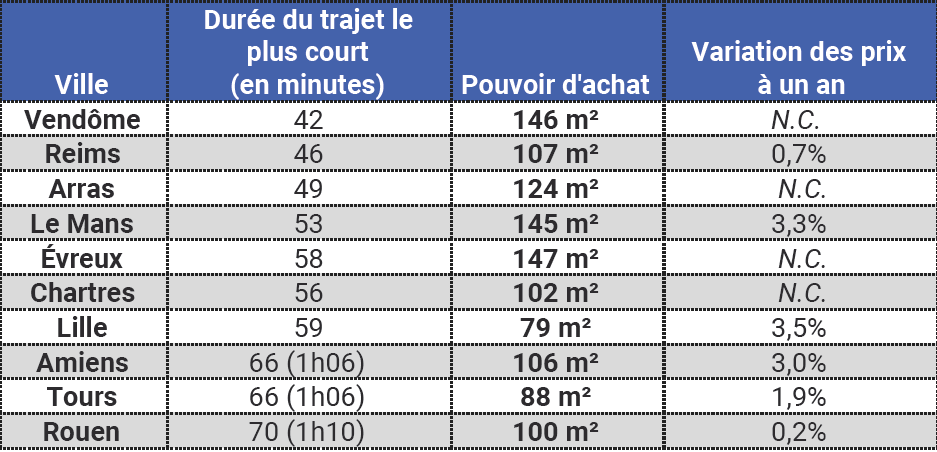

Vivre à 1 h de Paris pour habiter dans sept fois plus grand

Avec des prix qui dépassent 10 000 € le mètre carré, de plus de en plus de Parisiens travaillant intramuros décident de vivre à plus d’heure de Paris pour devenir propriétaires de biens qui peuvent atteindre jusqu’à 146 m2 au lieu des 22 m2 qu’ils auraient pu avoir avec le même budget.

Selon les chiffres de MeilleursAgents, les prix de l’immobilier parisien ont dépassé la barre symbolique des 10 000 euros le mètre carré et ne cessent d’augmenter : + 51,6 % en dix ans. Les prix de l’Ile-de-France sont, eux aussi, tirés vers le haut (+ 4,6 % en un an, + 12,6 % en trois ans) et restent élevés 5 652 €/m² par rapport à l’ensemble de la France à 2 614 €/m².

Face à cette réalité, de nombreux Parisiens sautent le pas ! Ils décident d’habiter en province, tout en continuant à travailler à Paris, pour une meilleure qualité de vie et un logement plus grand. MeilleursAgents s’est ainsi intéressé au gain de pouvoir d’achat d’un ménage parisien (capacité d’emprunt de 215 000 € environ, soit une surface de 22 m² à Paris) s’ils partaient vivre en province tout en prenant en compte l’un des critères majeurs pour les « navetteurs » : l’accessibilité de Paris en train.

A moins d’1 h 10 de Paris, une surface peut être multipliée par 7

Les « navetteurs » font pour la plupart des allers-retours quotidiens entre leur nouvelle ville d’adoption et la capitale. Ils privilégient donc des villes situées à environ une heure en train de Paris. Ils partent s’installer à Vendôme, Reims, Chartres, Rouen ou encore à Tours. Preuve de cet engouement, les prix ont augmenté de plus de 3 % en un an au Mans, à Lille et à Amiens.

A Vendôme, située à seulement 42 minutes de la gare de Paris-Montparnasse, tout comme à Évreux, d’où l’on peut relier Saint-Lazare 18 fois par jour, les ménages parisiens peuvent s’offrir des biens de 146 et 147 m², soit 7 fois la surface qui leur est accessible à Paris.

Source : MeilleursAgents

Avec une enveloppe de 215 000 €, les « navetteurs » peuvent également décider d’emménager dans un quatre-pièces d’une surface de 90 m², dans le centre-ville de Lille. A Tours, où les prix ont augmenté de 1,9 % depuis l’an dernier, un T4 d’une superficie de 94 m² s’est récemment vendu à ce prix.

Mais il faut rajouter à ce budget celui des allers-retours : « L’immobilier en province coûte de deux à quatre fois moins chers qu’à Paris. Partir en province est une belle alternative pour les travailleurs parisiens, permettant d’avoir un cadre de vie plus agréable sans augmenter son budget logement, commente Thomas Lefebvre, directeur scientifique de MeilleursAgents. Dans la prise de décision, il faut prendre en compte les dépenses liées à ce mode de vie, notamment l’abonnement TGV qui peut coûter jusqu’à 600 euros par mois. »

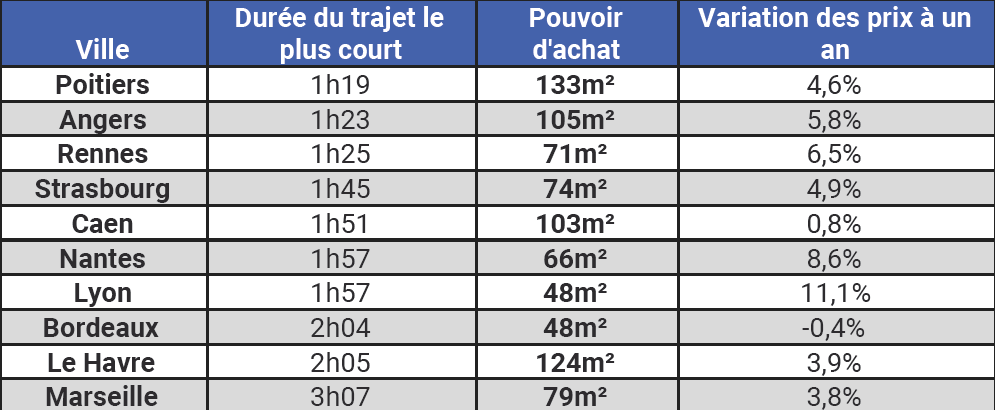

Une organisation de travail plus souple élargit le périmètre pour les travailleurs parisiens

D’autres personnes travaillant à Paris font le choix d’habiter encore plus loin : ils profitent des opportunités offertes par le télétravail ou le travail à temps partiel pour s’installer dans des villes, telles que Caen, Nantes, Bordeaux ou Strasbourg. Victimes de leur attractivité, certaines villes, comme Angers ou Rennes, ont d’ailleurs vu leurs prix immobiliers augmenté de plus de 5 % en un an.

Source : MeilleursAgents

S’il décide de s’installer à Angers, d’où l’on peut relier Paris en moins d’1h30 17 fois par jour, un ménage parisien peut s’offrir une maison de 100 m² avec jardin. Pour le même budget, ce même ménage peut également aller s’installer dans une maison de 120 m² située à 500 mètres de la plage au Havre.

Pour les ménages désireux de continuer à vivre dans une grande ville, ils peuvent profiter d’un appartement de près de 50 m² à Lyon ou Bordeaux. A Nantes, où les prix ont augmenté de 8,6% depuis l’an dernier, un budget de 215 000 euros permet de devenir propriétaire d’un appartement de 66 m².

Prenez en compte la taxe foncière !

Si à Paris, Lyon ou Nice la taxe foncière est peu élevée par rapport aux mensualités d'un prêt immobilier, c'est loin d'être le cas pour d'autres villes.

Paris est la grande ville où la taxe foncière a le plus augmenté depuis 10 ans. Entre 2008 et 2018, elle s'est envolée de 80,9%, selon les chiffres de l'Observatoire de l'Union nationale des propriétaires immobiliers. Pourtant, elle est loin d'être la ville où la taxe foncière pèse le plus dans le portefeuille d'un propriétaire.

Meilleurtaux a analysé le poids de la taxe foncière par rapport à la mensualité du crédit immobilier dans différentes villes de France. Le courtier a choisi un taux de 1% sur 20 ans (hors assurance) pour un logement de 70 mètres carrés. Ainsi, à Paris, avec un prix au mètre carré de 10.430 euros, un propriétaire devra rembourser 3.357 euros par mois. La taxe foncière coûte, elle, en moyenne 689 euros par an. Elle ne pèse donc pas lourd dans ses remboursements. Idem pour Lyon où un propriétaire payera en moyenne 1.593 euros de mensualité pour son crédit immobilier et 826 euros par an pour sa taxe foncière. À Nice, il remboursera 1.347 euros de crédit immobilier et payera 1.004 euros de taxe foncière.

L'équivalent de deux mensualités à Nîmes

En revanche, à Toulouse, Marseille ou Nantes, la taxe foncière représente une mensualité en plus. En effet, pour l'exemple de Toulouse, un propriétaire paie 1.088 euros de mensualité et la taxe foncière coûte en moyenne 1.240 euros. À Dijon, elle représente même un mois et demi de mensualité en plus. Un propriétaire rembourse 826 euros par mois son crédit immobilier et sa taxe foncière coûte en moyenne 1.321 euros.

À Nîmes, un propriétaire devra réellement prendre en compte la taxe foncière dans son plan de remboursement car elle représente deux mensualités. Une mensualité est en moyenne à 688 euros et la taxe foncière à 1.388 euros. Au Havre ou à Saint-Etienne, elle représente même un peu plus. Au Havre, la mensualité moyenne est à 632 euros et la taxe foncière 1.372 euros. À Saint-Etienne, elles sont respectivement à 440 euros et 986 euros.

Immobilier. Métro, RER, tramway…

La proximité avec les transports en commun est devenue de plus en plus prépondérante dans le prix d'un bien immobilier. Voici les prix selon les stations dans les Hauts-de-Seine.

Le marché immobilier ne cesse de croître ces derniers mois à Paris et en proche banlieue. C’est notamment le cas dans les Hauts-de-Seine où les prix au mètre carré se sont envolés, atteignant parfois comme dans la capitale la barre symbolique des 10 000€. Le prix moyen est lui estimé à 6627€/m2 pour un appartement ancien.

500m autour de la station

Un montant qui varie de manière assez significative à travers le département, du simple au quasi-triple entre Gennevilliers et Neuilly-sur-Seine notamment. L’un des aspects qui génère cette disparité est l’accès aux transports en communs. La proximité avec une bouche de métro, une station RER ou de tramway donne donc de la valeur à tout bien immobilier.

Ainsi, une carte des prix en fonction des stations de transport en commun a été établie par le site meilleursagents.com grâce à tout un historique de transactions immobilières établies récemment, dans un périmètre de 500m autour de la station.

Métro : Neuilly et Levallois les plus élevées

C’est sur le réseau du métro que l’immobilier s’affiche comme le plus élevé dans les Hauts-de-Seine. La palme dans la station la plus chère revient aux Sablons (11041€/m2), située sur la ligne 1 entre le quartier d’affaires de La Défense et la Porte Maillot, à Neuilly-sur-Seine. Une ville où les deux stations dépassent les 10 000€/m2, tandis que Levallois-Perret voit ses trois stations au-dessus des 9000€.

Pour trouver des prix immobiliers dans la moyenne des Hauts-de-Seine, tout en ne sortant pas du métro, il faut se rendre au nord de la ligne 13, à Asnières-sur-Seine, seule commune où les prix sont bien en dessous de la moyenne départementale.

Ligne 1 :

- La Défense – Grande Arche : 6430€

- Esplanade de La Défense : 6813€

- Pont de Neuilly : 10883€

- Les Sablons : 11041€

Ligne 3 :

- Pont de Levallois – Bécon : 9210€

- Anatole France : 9269€

- Louise Michel : 9459€

Ligne 4 :

- Mairie de Montrouge : 7832€

Ligne 9 :

- Pont de Sèvres : 8047€

- Billancourt : 8254€

- Marcel Sembat : 8230€

Ligne 10 :

- Boulogne-Pont de Saint Cloud : 8622€

- Boulogne – Jean-Jaurès : 8990€

Ligne 12 :

- Corentin Celton : 7828€

- Mairie d’Issy : 8206€

Ligne 13 :

- Malakoff-Plateau de Vanves : 6834€

- Malakoff – rue Étienne-Dolet : 6784€

- Châtillon-Montrouge : 6609€

- Mairie de Clichy : 6480€

- Gabriel-Péri : 5835€

- Les Agnettes : 5490€

- Les Courtilles : 4268€

RER : près de 2000€ entre La Défense et Nanterre

L’immobilier autour des stations de RER est le plus abordable des Hauts-de-Seine. Les prix sont globalement situés dans la moyenne départementale, malgré quelques exceptions comme à Issy-les-Moulineaux. On observe toutefois quelques écarts notables malgré une proximité certaine entre deux stations, notamment entre La Défense – Grande Arche et Nanterre-Préfecture. Si elles ne sont séparées que d’environ 1,5 km, les prix, eux, connaissent un écart de 1695€/m2.

RER A :

- La Défense – Grande Arche : 6440€

- Nanterre – Préfecture : 4745€

- Nanterre – Université : 4149€

- Nanterre – Ville : 5264€

- Rueil-Malmaison : 6200€

RER B :

- Bagneux : 5420€

- Bourg-la-Reine : 6034€

- Parc-de-Sceaux : 6324€

- La Croix de Berny Fresnes : 5771€

- Antony : 6029€

- Fontaine-Michalon : 4774€

- Les Baconnets : 4489€

- Sceaux : 6562€

- Fontenay-aux-Roses : 5420€

- Robinson : 5842€

RER C :

- Issy-Val de Seine : 8376€

- Issy : 7047€

- Meudon-Val-Fleury : 6445€

- Chaville-Velizy : 6180€

- Les Grésillons : 5755€

- Gare de Gennevilliers : 4005€

Tramway : le grand écart sur le T2

Trois lignes de tramway parcourent les Hauts-de-Seine. Parmi lesquelles, le T2 qui dessert neuf communes du département, avant de terminer dans le 15e arrondissement de Paris à la porte de Versailles. Un parcours du pont de Bezons à Issy-les-Moulineaux qui permet de mettre en lumière les écarts de prix immobiliers au sein du 92. En effet, entre le point de départ du tramway à Bezons et son passage à Issy-Val de Seine, le prix au mètre carré fait plus que doubler, augmentant de 4700€.

Tram T1 :

- Les Courtilles : 4268€

- Le Luth : 4320€

- Le village : 4288€

- Timbaud : 4177€

- Gare de Gennevilliers : 4005€

- Parc des Chanteraines : 3668€

- Chemin des Reniers : 2644€

- La Noue : 3015€

- Mairie de Villeneuve-la-Garenne : 3176€

Tram T2 :

- Pont de Bezons : 3613€

- Parc Pierre-Lagravère : 4802€

- Victor Basch : 5196€

- Jacqueline Auriol : 5923€

- Charlebourg : 6494€

- Les Fauvelles : 6848€

- Faubourg de l’Arche : 6777€

- La Défense – Grande Arche : 6440€

- Puteaux : 7208€

- Belvédère : 7234€

- Suresnes-Longchamp : 7522€

- Les Coteaux : 7210€

- Les Milons : 7001€

- Parc de Saint-Cloud : 7577€

- Musée de Sèvres : 6720€

- Brimborion : 6921€

- Meudon-sur-Seine : 7150€

- Les Moulineaux : 7144€

- Jacques-Henri Lartigue : 7754€

- Issy-Val de Seine : 8376€

Tram T6 :

- Châtillon-Montrouge : 6609€

- Vauban : 6301€

- Centre de Châtillon : 6054€

- Parc André-Malraux : 6020€

- Division Leclerc : 5936€

- Soleil Levant : 5778€

- Hôpital Béclère : 5604€

- Mail de la Plaine : 4909€

- Pavé Blanc : 5247€

- Georges-Pompidou : 5148€

- Georges-Millandy : 4826€

- Meudon-la-Fôret : 4586€

Immobilier : c'est encore le moment d'acheter !

Publié le 06/10/2019 à 08:01 - Mis à jour le 06/10/2019 à 08:01

L’achat de son logement est une question qui est plus que jamais d’actualité : baisse des taux, évolution des prix, pérennité du placement même en période de turbulences. Voici pourquoi l'immobilier reste un bon investissement.

Le marché immobilier affiche un profil bien particulier en ce deuxième semestre 2019. D’après les notaires, le volume des transactions se situe à un niveau particulièrement élevé. Au 30 juin, 1,017 million de transactions ont été réalisées (sur 12 mois) contre 965.000 en 2018.

Une progression que rien ne ternit puisque le marché se porte très bien malgré l’évolution des prix de +4,3% sur douze mois pour les appartements et de +2,4% pour les maisons. Même le mois d’août, traditionnellement calme, a été dynamique. «La pierre est le placement roi du moment, constatent les Notaires du Grand Paris, la réforme des retraites peut être un accélérateur du marché et l’on préfère acheter maintenant plutôt que d’être locataire.» Aujourd’hui, plusieurs bonnes raisons incitent à passer à l’action rapidement.

Les taux d'emprunt sont très bas

L’argument des taux d’intérêt va dans le sens de l’achat.

Aujourd’hui, le coût de l’argent est très faible et acheter à crédit a rarement été aussi intéressant. «Actuellement, pour un client qui a un bon dossier on peut obtenir un taux à 0,7% sur vingt ans et 1% pour des dossiers plus classiques, détaille Ludovic Huzieux d’Artémis courtage, le niveau des taux est tel que cela réveille les projets des clients. On peut même dire que l’on achète pour emprunter !»

Et les conditions d’emprunt devraient rester très favorables jusqu’à la fin du premier semestre 2020, si l’on en croit les déclarations de Mario Draghi, président de la BCE sur le départ, tandis que les prix devraient continuer à progresser.

«Le coût du crédit a baissé de 30% en huit ans, explique-t-on chez Meilleuragents.com ; avec le même revenu, on peut acheter 20 à 30% plus grand malgré les hausses de prix.»

Acheter avant que les prix n’augmentent encore plus

Mois après mois, le marché immobilier confirme sa bonne santé et cela devrait continuer. Qui dit bonne santé dit marché dynamique et prix en progression.

Une bonne nouvelle pour les vendeurs, un peu moins encourageante pour les acheteurs qui doivent au fil des augmentations débourser un peu plus.

C’est pourquoi, il peut être judicieux de se décider maintenant pour profiter des offres de taux d'emprunt et de ne pas acheter au plus haut. «Tous les marchés augmentent à leur rythme, explique-t-on chez Meilleuragents.com. Le marché est porté par les grandes métropoles, alors que les zones rurales ne se sont jamais vraiment remises de la crise de 2008.»

La hausse des prix ne serait pas terminée, du moins dans la majorité des grandes villes et grandes agglomérations.

Selon Meilleuragents.com, jusqu’en septembre 2020, les prix continueraient leur ascension : +1,5% (en moyenne) sur toute la France, + 6% à Paris, + 5% dans les dix plus grandes villes, +3% dans les cinquante grandes villes et 0,5% dans les zones rurales.

«À Lyon, on approche les 10% de hausse sur douze mois, car il y a très peu d’offres», explique Florence Roche, responsable du pôle résidentiel chez Primonial Reim. Et à plus court terme, les Notaires du Grand Paris estiment que, en octobre 2019, les prix en Île-de-France auront augmenté de 5,8%, contre 4,9% au deuxième trimestre 2019.

Se constituer un patrimoine

Investir dans son logement ou dans un appartement dédié à la location est l’un des placements préférés des Français, plus encore à présent que les rendements des autres placements tendent à diminuer.

«Mécaniquement les acheteurs sont gagnants, car les taux des prêts sont inférieurs à celui de l’inflation et on constate une augmentation de la valeur des biens dans les zones où la demande est forte», explique Christine Fumagalli, présidente du réseau Orpi.

On l’a constaté sur les dix dernières années, les prix de l’immobilier ont progressé de 61% par exemple à Bordeaux et de 56% à Paris.

Dans le Xe arrondissement, populaire, un appartement de 45 mètres carrés acheté 270.000 euros en 2008 est estimé aujourd’hui 429 000 euros, soit une progression de 58%. Se lancer dans l’immobilier, c’est se constituer un patrimoine, même en empruntant.

«En achetant à crédit, on s’endette, mais on s’enrichit en même temps, explique Charles Meunier, gestionnaire de patrimoine à Caluire-et-Cuire (69) ; le patrimoine est constitué de l’actif et du passif et, au fil des années, l’actif augmente et le passif diminue.»

Acheter son logement à crédit, quel que soit l’environnement, constitue une épargne forcée. Au lieu de payer un loyer qui ne vous donne aucune garantie sur le moyen et le long terme, vous devenez propriétaire d’un bien que vous remboursez chaque mois et dont vous pouvez disposer en cas de besoin.

Même en cas de crise, l’immobilier aura toujours de la valeur. Il reste un placement tangible et utile.

Mettre sa famille à l’abri

Que vous soyez seul ou chargé de famille, devenir propriétaire est la garantie d’avoir un toit jusqu’à la fin de ces jours. C’est l’un des arguments phare de cet engagement à long terme.

En comparaison, les locataires ont toujours le risque d’apprendre que le propriétaire souhaite reprendre le logement pour l’habiter ou le vendre.

Même si le locataire dispose de délais pour se retourner, ce n’est jamais une bonne nouvelle de devoir changer et chercher un nouveau logement. Une éventualité que les propriétaires et leur famille ne connaissent pas.

Leur occupation est plus pérenne et sécurise le foyer. Acheter maintenant pour les 30/40 ans, c’est aussi s’assurer d’être logé avec moins de dépenses lors de la retraite.

À ce moment-là, avec la baisse des revenus, pratiquement inévitable, vous allégerez votre budget logement et emprunt. Il restera tout de même les dépenses récurrentes (charges, entretien, travaux, impôts, assurances…).

Assurer un capital à votre famille

Lors de la souscription d’un prêt immobilier, la banque vous suggérera fortement de contracter une assurance, la sienne de préférence ou une autre grâce à la délégation d’assurance.

Cette couverture garantit à la banque les mensualités du prêt restant à payer en cas de décès, de chômage ou d’incapacité de travail. Selon les conditions du contrat et votre situation familiale (marié, pacsé…) au moment de l’incident, vous, votre conjoint, vos enfants ne seront pas tenus de rembourser le prêt, c’est l’assurance qui s’en chargera.

Bien qu’il existe des périodes de carence pendant lesquelles il faudra tout de même payer les mensualités, ils ne rembourseront pas la totalité des traites dues jusqu’au terme du crédit.

Grâce à cette assurance, votre famille et vous conserverez votre habitation ou disposerez d’un capital si la vente est envisagée.

Isolation : à quand des travaux obligatoires ?

Avec les accords de Paris sur le climat et l'urgence à agir contre le réchauffement climatique, l'étau se resserre autour des logements fortement consommateurs en énergie. Une nouvelle loi devrait obliger certains propriétaires à rénover les « passoires thermiques ».

Les logements classés F et G lors d'un diagnostic de performance énergétique (DPE) ont du souci à se faire ! À la suite des accords de Paris sur le climat de 2017, la France a décidé d'atteindre la neutralité carbone à l'horizon 2050 à l'échelle du territoire national. Après bien des discussions, l'Assemblée nationale et le Sénat ont ainsi voté la loi Énergie et Climat. L'une des questions centrales est le sort réservé aux logements très énergivores, parfois baptisés « passoires thermiques ». Rappelons que la consommation d'un logement est déterminée lors d'un diagnostic de performance énergétique (DPE) généralement réalisé lors de la vente ou de l'achat d'un logement. Ce diagnostic classe de A à G les logements en fonction de leur consommation d'énergie. Un logement de catégorie F consomme entre 331 et 450 kWh/m² par an, et dans la catégorie G sa consommation est de plus de 450 kWh/m² par an. À titre de comparaison, un logement de catégorie A consomme moins de 50 kWh/m2 par an. Pour 100 m2, les occupants d'un logement de catégorie F ou G devront acquitter des factures de chauffage comprises entre 1 600 et 2 250 euros chaque année. Selon l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe), 7 millions de ménages seraient concernés par ces logements énergivores, dont 73 % logés dans des copropriétés. Quels enjeux, quelles solutions... ? Voici nos réponses aux 6 questions concrètes que vous vous posez.

Quel est le sort réservé aux logements les plus énergivores ?

Après avoir envisagé d'interdire la location de ces logements en les considérant comme indécents, puis prévu un malus en cas de vente du logement, l'Assemblée nationale et le Sénat ont finalement adouci leur position. C'est un dispositif incitatif qui a été choisi. Dans un premier temps, il sera obligatoire de réaliser un audit énergétique à compter de 2022 en cas de mise en vente ou de location d'un logement classé F ou G. Cet audit, plus complet que le DPE actuel, sera adapté au logement et comprendra des propositions de travaux. Les informations des acquéreurs et des locataires sur les dépenses d'énergie du logement seront également renforcées à partir de 2022 même si on ne sait pas encore quel type d'information sera communiqué. D'ici au 1er janvier 2028, tous les propriétaires de logement dont la consommation énergétique relève des classes F et G du diagnostic de performance énergétique devront avoir réalisé des travaux d'isolation afin d'atteindre une classe E.

Des sanctions sont-elles prévues ?

En cas de non-respect de ces obligations, des sanctions pourraient être prévues mais elles ne le sont pas encore. Elles devraient l'être en 2023 dans le cadre de la programmation quinquennale de l'énergie. En revanche, un décret paru le 26 juillet 2019 (n°2019-802) prévoit d'ores et déjà des restrictions lorsque le logement est loué.

En principe, les propriétaires de logements loués nus, c'est-à-dire non meublés, et situés dans les grandes agglomérations où la demande de logements dépasse l'offre, peuvent augmenter le loyer en cas de relocation (nouveau locataire) ou de renouvellement du bail. Pour cela, ils doivent toutefois respecter un montant de hausse qui ne dépasse pas la variation de la valeur de l'IRL (Indice de référence des loyers) fixé par l'Insee.

Mais, nouveauté prévu par ce décret, c'est maintenant interdit pour les logements dont la consommation en énergie est supérieure à 331 KWh par m2 et par an (classés F et G). Pour eux, aucune augmentation de loyer n'est désormais possible. Sauf à réaliser des travaux d'isolation changeant la note énergétique de l'immeuble, le loyer reste bloqué. Le manque à gagner devrait inciter les propriétaires à isoler leur logement.

Certains logements seront-ils exonérés de ces obligations ?

Dans certains cas, le propriétaire ne peut pas réaliser les travaux nécessaires notamment s'il habite dans une copropriété qui refuse de voter les travaux prévus pour isoler le bâtiment. Les copropriétés des années 1960 à 1980 sont particulièrement concernées par les déperditions énergétiques. Le copropriétaire qui peut montrer qu'il a demandé des travaux et que ces derniers ont été refusés sera dispensé de ces obligations. Pour d'autres logements, les travaux d'isolation ne sont pas possibles techniquement ou bien leur coût serait hors de proportion par rapport aux économies d'énergie attendues. Dans ce cas, les travaux ne seront pas obligatoires.

Les prix des logements énergivores pourraient-ils baisser ?

Dans un marché où l'offre de logements excède la demande, l'étiquette énergétique peut faire baisser la valeur du logement mais dans un marché tendu, cette réalité est sans doute moins tangible. « Quoi qu'il en soit, les propriétaires de logements classés en F et G dans les DPE devront s'attendre à réaliser des travaux d'isolation à plus ou mois courte échéance. Lors de l'acquisition, ils doivent être alertés sur la nécessité de prévoir un budget en conséquence », estime Jean-Marc Torrollion, président de la Fédération nationale de l'immobilier (Fnaim). Prévoir ce budget implique que le prix des logements énergivores aura tendance à baisser.

À quelles aides a-t-on droit pour réaliser ces travaux d'isolation ?

Les aides varient régulièrement à mesure que le gouvernement tente de les adapter aux besoins. L'aide la plus largement disponible est le crédit d'impôt pour la transition énergétique (CITE). Il permet de bénéficier d'un crédit d'impôt de 30 % de la dépense et même de 50 % de la dépense lorsqu'il s'agit de la dépose d'une cuve de fioul. De plus, le CITE est conditionné à l'installation de matériels performants et de travaux réalisés par des artisans reconnus garant de l'environnement (RGE). L'aide est plafonnée à 8 000 euros sur 5 ans pour une personne seule et à 16 000 euros pour un couple. Le plafond est majoré de 400 euros par personne à charge. Les travaux de changement de système de chauffage mais aussi d'isolation des murs, de la toiture et même des parois vitrées sont éligibles au CITE(fin de l'avantage le 31-12-19).

Existe-t-il d'autres dispositifs ?

• Il est aussi possible de vendre ses certificats d'économie d'énergie (CEE). Les fournisseurs de gaz, d'électricité, de fioul ou de GPL ainsi que les grands acteurs de la distribution sont soumis à des objectifs de réduction des gaz à effet de serre et peuvent y parvenir en achetant leurs économies d'énergie à des particuliers qui ont réalisé des travaux. Ces économies sont validées par des certificats d'économie d'énergie (CEE) et l'achat de ces derniers permet de réduire le montant des travaux.

• S'ajoute une aide supplémentaire baptisée « coup de pouce isolation » en complément de l'achat de CEE. Cette aide s'adresse à tout le monde, mais varie en fonction des revenus du ménage. Plusieurs types de travaux peuvent en bénéficier. C'est le cas du remplacement d'une chaudière au charbon, au fioul ou au gaz (autre qu'à condensation) par un équipement utilisant des énergies renouvelables comme une chaudière biomasse, une pompe à chaleur air/eau, eau/eau ou hybride, un système solaire combiné, ou un raccordement à un réseau de chaleur. L'ancien appareil peut aussi être remplacé par une chaudière au gaz à très haute performance énergétique, par un équipement de chauffage au charbon ou un appareil de chauffage au bois possédant le label « Flamme verte 7 ». Des subventions comprises entre 700 et 4 000 euros peuvent être accordées dans le cadre de ce coup de pouce isolation.

• Il est aussi possible de bénéficier de l'éco-prêt à taux zéro (Eco-PTZ). Un décret et deux arrêtés du 19 août 2019 simplifient ce dispositif. Le propriétaire réalise un ensemble de travaux et bénéficie d'un prêt à taux zéro jusqu'à 30 000 euros dont les intérêts sont pris en charge par l'État (voir aussi article p. 38). Tous les logements construits depuis plus de deux ans sont désormais éligibles au dispositif, l'isolation des plafonds bas est intégrée dans le dispositif.

• Enfin, s'ajoute aussi le programme « habiter mieux » de l'Agence nationale d'amélioration de l'habitat (Anah). Ce programme est destiné à un public modeste voire très modeste (couple devant gagner, au maximum, 30 044 euros par an en Île-de-France et 21 630 euros en région). « Habiter mieux sérénité » peut ainsi aller jusqu'à 10 000 euros de subvention si le gain énergétique réalisé par les travaux est de 25 %. Dans le cas d'un ménage plus aisé, l'aide peut aller jusqu'à 7 000 euros. Et le programme « Habiter mieux agilité » ouvre, quant à lui, des aides pour le changement de chaudière et de chauffage, l'isolation des murs, ou encore l'isolation des combles. Entre 35 et 50 % du montant des travaux peuvent être subventionnés dans une limite allant de 7 000 à 10 000 euros en fonction des ressources du ménage.

« Il faut rendre les dispositifs plus compréhensibles »

« Le parc immobilier est responsable de 36 % de toutes les émissions de CO2 dans l'Union européenne. Au niveau national, le secteur du bâtiment représente près de 45 % de la consommation d'énergie finale et 27 % des émissions de gaz à effet de serre. En ce sens, les opérations de rénovations mises en place dans le secteur résidentiel sont encore insuffisantes. Il faut développer de façon importante le solaire thermique notamment mieux communiquer sur les avantages de celui-ci et mettre en place rapidement les mesures du plan « place au soleil » mené par le gouvernement. Il est également important de clarifier mieux les aides disponibles afin de rendre les dispositifs plus compréhensibles par le grand public. Le CITE doit aussi être transformé en prime versée par l'Agence nationale d'amélioration de l'habitat (Anah). Cette mesure sera discutée dans le projet de loi de finances pour 2020. Cela permettra d'éviter le décalage entre le moment où les travaux sont payés et celui où le foyer reçoit le crédit d'impôt. Les ménages doivent être mieux informés des bonnes pratiques mais aussi sur les résultats à attendre et les pièges à éviter. Il faut également mettre en place un outil de suivi partagé des rénovations et de leurs qualités énergétiques et rendre ce suivi accessible aux acteurs comme l'État, les collectivités locales, les professionnels du bâtiment et les particuliers. »

* Député, auteur du rapport d'information à l'Assemblée nationale sur les freins à la transition énergétique

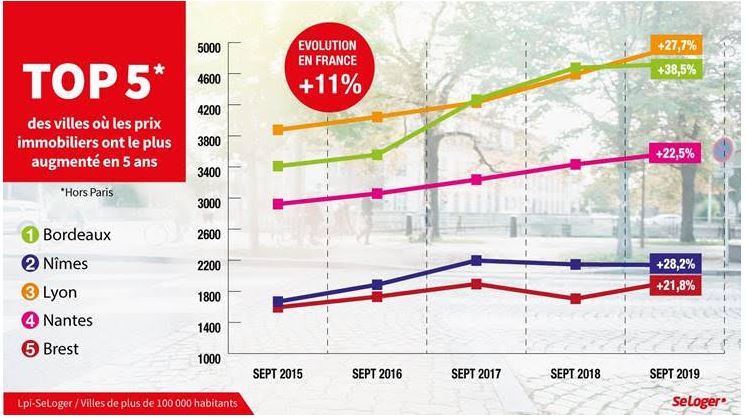

Top 5 des villes à la hausse... et à la baisse

Sur les prix de l'immobilier, toutes les villes ne sont pas logées à la même enseigne. Découvrez le Top 5 des villes qui ont enregistré les plus fortes hausses depuis 5 ans et le Top 5 des plus fortes baisses selon SeLoger.

Le portail d’annonces immobilières SeLoger a réalisé un classement du Top 5 des villes (hors Paris) où le prix du m2 a le plus augmenté au cours de ces dernières années et du Top 5 des villes où le prix a le plus baissé. Deux classements qui montrent la très forte disparité des prix de l'immobilier en France.

Le Top 5 des villes des plus fortes hausses...

Sans surprise, c’est à Bordeaux que les prix des logements ont le plus augmenté en cinq ans : le prix du m2 dans la capitale de la Nouvelle-Aquitaine est passé de 3 410 € en septembre 2015, à 4 722 €, soit une hausse record de 38,5 %. A Nimes, le niveau de prix de l'immobilier est moins élevé mais est quand même passé entre 2015 et 2019 de 1 668 € à 2 139 € le m2 (+28,2%). A Lyon, le prix au m2 s'est envolé en 5 ans de +27,7%, à Nantes de + 22,5%, à Brest de 21,8 % et à Rennes de + 21,5%.

... et le Top 5 des plus fortes baisses

A l'inverse, d'autres villes n'ont pas suivi la même ascension en termes de prix. Au contraire : il s'agit de Mulhouse (- 11,2% passant de 1 545 € en 2015 à 1374 € en septembre 2019), de Toulon (-7,2 %), passant sous les 2500 €, puis Perpignan (-6,7%), Le Havre (-4%) et Amiens (- 0,2%) (voir graphique ci-dessous).