Blog

Passoires thermiques : les locations touristiques sont aussi concernées

L'interdiction de louer des passoires énergétiques s'appliquera finalement à tous les biens immobiliers, quelle que soit leur destination, afin d'éviter que les propriétaires ne puissent contourner la loi en basculant leurs biens vers des locations touristiques.

Les passoires thermiques dans le viseur

Depuis le 1er janvier 2023, la lutte contre les passoires thermiques est montée d'un cran avec l'interdiction de mettre à la location les biens pour lesquels le diagnostic de performance énergétique (DPE) les place dans la catégorie G et qui ont une consommation supérieure à 450 kWh.

- A compter du 1er janvier 2025, ce sont tous les biens classés G qui seront exclus du marché locatif.

- A compter du 1er janvier 2028, les biens classés F seront à leur tour interdits de mise en location.

- A compter du 1er janvier 2034, ce sera au tour des biens classés E d'être mis de côté.

Pour mémoire, un diagnostic de performance énergétique (DPE) doit être réalisé par un professionnel certifié et il est valable dix ans.

La lettre obtenue via le DPE doit obligatoirement être mentionnée dans l'annonce de mise en location du bien, et le diagnostic de performance énergétique complet doit être joint au contrat de location au moment de la signature du bail afin de garantir une information claire du locataire.

Bon à savoir : l'interdiction de mise en location concerne les baux signés à partir du 1er janvier 2023 et non les baux déjà en cours.

LE CARNET D’INFORMATION DU LOGEMENT

Issu de l’article 167 de la loi n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, le carnet d’information du logement a intégré les articles L. 126-35-2 à L. 126-35-11 du CCH. Il est destiné à faciliter et à accompagner les travaux d’amélioration de la performance énergétique du logement ainsi que l’installation d’équipements de contrôle et de gestion active de l’énergie. Ce carnet doit être établi, lors de la construction d’un logement ou à l’occasion de la réalisation de travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique.

Un décret n° 2022-1674 et un arrêté, tous deux datés du 27 décembre 2022 (JORF du 28) viennent compléter le régime légal applicable à ce nouveau document donc permettre son effectivité. Le décret définit les critères susceptibles de déterminer les travaux ayant une incidence significative sur la performance énergétique d’un logement, ainsi que les critères permettant de déterminer les catégories de matériaux et d’équipements ayant une incidence directe sur la performance énergétique du logement lors de sa construction ou à l’occasion de travaux de rénovation d’un logement existant. Ces éléments sont complétés par l’arrêté, lequel précise les travaux de rénovation d’un logement existant ayant une incidence significative sur sa performance énergétique. En outre, les documents permettant d’attester la performance énergétique du logement sont listés dans le décret.

Le carnet d’information est établi pour chaque logement dont la construction ou les travaux de rénovation font l’objet d’une demande de permis de construire ou d’une déclaration préalable déposée à compter du 1er janvier 2023. Lorsque les travaux de rénovation du logement ne sont pas subordonnés à l’obtention d’un permis de construire ou au dépôt d’une déclaration préalable, le carnet d’information est établi pour le logement dans lequel sont réalisés les travaux lorsque ceux-ci font l’objet d’un devis qui est accepté à compter du 1er janvier 2023 ou, à défaut de devis, lorsque ces travaux débutent à compter du 1er janvier 2023. Le carnet d’information du logement est établi et mis à jour par le propriétaire du logement. Il obtient les informations requises du constructeur ou du maître de l’ouvrage lorsqu’il n’a pas cette qualité.

Dès lors qu’il aura dû être établi, le carnet d’information sera transmis à l’acquéreur lors de toute mutation du logement tel qu’il est au moment de la mutation. Cette transmission a lieu au plus tard à la date de la signature de l’acte authentique. L’acquéreur en atteste dans l’acte authentique.

Crédit immobilier : voici des exemples de “bons” dossiers désormais retoqués

En raison de la montée des taux et du taux d’usure, des ménages qui disposent pourtant de revenus confortables sont désormais exclus du crédit.

La hausse des taux de crédit immobilier ne touche plus seulement les ménages les plus modestes. Selon le courtier Meilleurtaux, la majorité des nouveaux emprunteurs sont désormais exclus du crédit, y compris les meilleurs profils. En cause, le taux d’usure (taux maximum légal que les établissements de crédit sont autorisés à pratiquer) qui a augmenté moins rapidement que les taux de crédits et qui bloque les dossiers d’emprunteurs pourtant solvables. De fait, les banques ne peuvent pas proposer à leurs client un TAEG (taux global qui comprend le taux de crédit, taux d’assurance et frais de dossier), supérieur au taux d’usure.

Au 1er juillet 2022, le taux d’usure a été fixé par la banque de France à 2,57% sur 20 ans. Les taux de crédit moyens étant actuellement à environ 1,85% sur 20 ans, les banques n’ont que très peu de marge de manœuvre pour financer les primo-accédants, qui disposent généralement d’une épargne limitée. Et la situation devrait se dégrader dans les prochaines semaines.

Un célibataire gagnant 2.500 euros net recalé

La BCE a en effet annoncé une hausse prochaine de ses taux directeurs, ce qui devrait faire une nouvelle fois grimper les taux de crédit. Avec le maintien du taux d’usure actuel jusqu’au mois d’octobre, les conditions d’emprunts s’annoncent de plus en plus restrictives. “Le taux d'usure est un dispositif qui a pour ambition d'être une protection pour les emprunteurs, mais dans les faits, c’est l’inverse qui se produit, analyse Maël Bernier, porte-parole chez Meilleurtaux. Si le calcul du taux d’usure n’est pas réformé rapidement, nous nous dirigeons inexorablement vers un marché totalement bloqué”.

La hausse des taux, combinée au maintien du taux d’usure, provoque ce que les économistes appellent l’effet ciseau. Un mécanisme qui exclut désormais du crédit des profils qui n’auraient eu aucun mal à emprunter il y a encore quelques mois. Pour mieux comprendre, voici trois simulations réalisées par Meilleurtaux qui illustrent les difficultés rencontrées par les emprunteurs.

Un célibataire de 30 ans, aux revenus nets mensuels de 2.500 euros, souhaite emprunter sur 25 ans avec un taux de 2%. Si l’on ajoute une assurance quotité de 100%, une assurance emprunteur de 0,27% et une caution de 1700 euros, le TAEG total s’élève à 2,59%, ce qui dépasse le taux d’usure. Notre célibataire, qui est en bonne santé et dispose d’un salaire confortable, est ainsi exclu du crédit en raison de la conjoncture actuelle.

Une situation "préoccupante"

Le deuxième exemple est un couple de 42 ans, aux revenus nets mensuels de 3.500 euros, soit environ le cumul de deux salaires médians. Il souhaite emprunter 220.000 euros sur 20 ans à un taux de 1,85% hors assurance. En comptant une assurance quotité de 100% pour la femme et de 50% pour l’homme, une assurance emprunteur de 0,27% et une caution de 1.700 euros, le TAEG total s’élève à 2,59%. Le taux d’usure est une nouvelle fois dépassé et notre couple est privé de crédit immobilier.

Enfin, voici l'exemple d’un couple de 46 ans avec des revenus mensuels de 8.000 euros par mois qui souhaite obtenir un crédit de 500.000 euros sur 19 ans (taux de 1,65%). Avec une assurance quotitié de 100% pour l’homme et 50% pour la femme, une assurance emprunteur à 0,35% et une caution à 4.500 euros, le TAEG total s’élève 2,67%. Le taux d’usure est une nouvelle fois dépassé, ce qui bloque le dossier de notre couple aux revenus pourtant confortables.

“La situation actuelle est très préoccupante, les ménages exclus du crédit immobilier à cause du taux d’usure vont se rabattre sur la location, déplore Maël Bernier. La pression locative va augmenter dans les grandes villes et les loyers risquent d’être tirés vers le haut”. Seule consolation pour les emprunteurs : les taux de crédits restent largement inférieurs à l’inflation, qui dépasse actuellement les 5% sur un an. Les ménages qui parviennent à obtenir un crédit empruntent donc avec des “taux réels” négatifs.

© Capital par Guilhem Pouiol - le 13/07/2022

Grâce à vous, nous fêtons nos 8 ans !

Le pari est réussi, faire de la gestion de patrimoine à échelle humaine ; établir des contacts humains forts et durables ; travailler en confiance et en sérénité.

Merci à tous nos clients, de tout coeur, et en route vers une 9ème année à votre service !

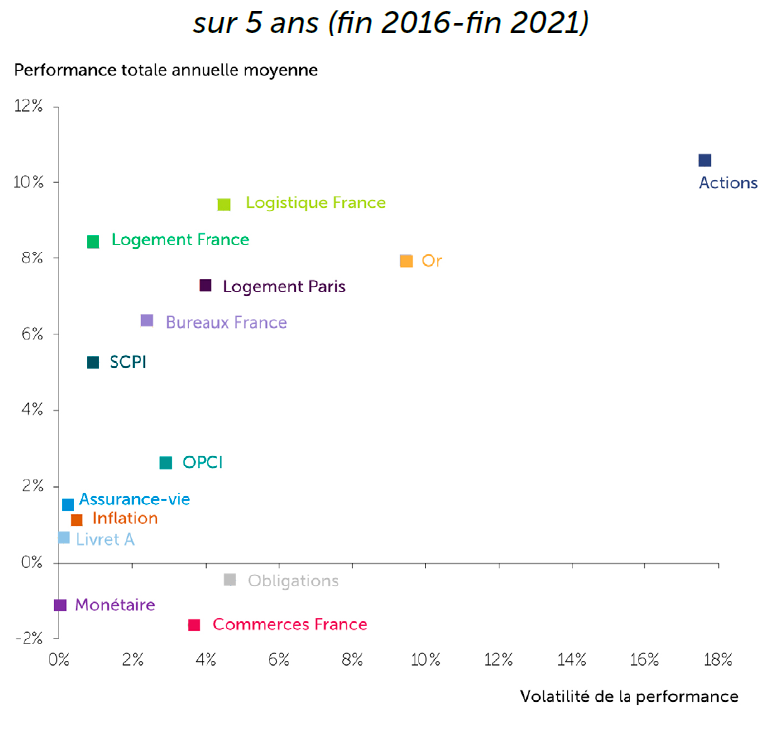

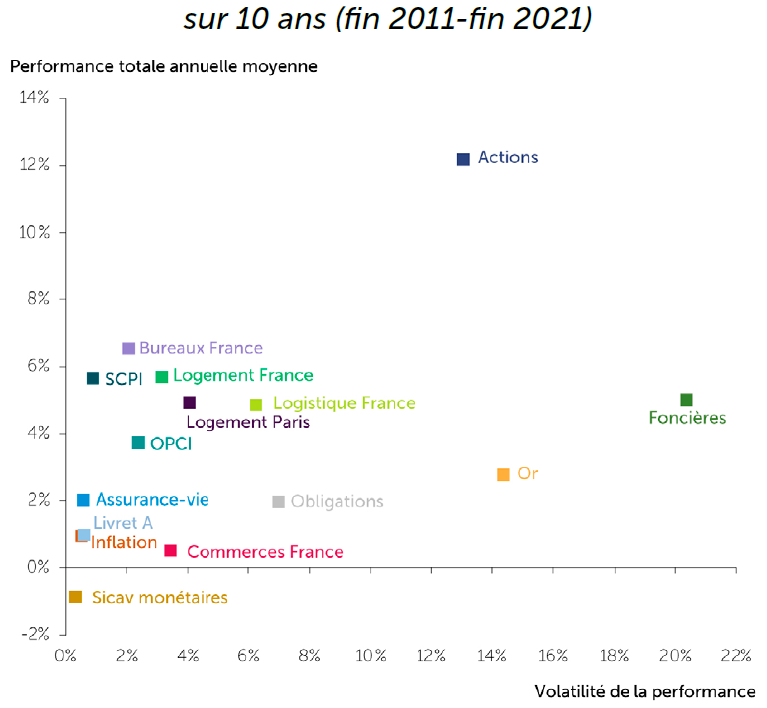

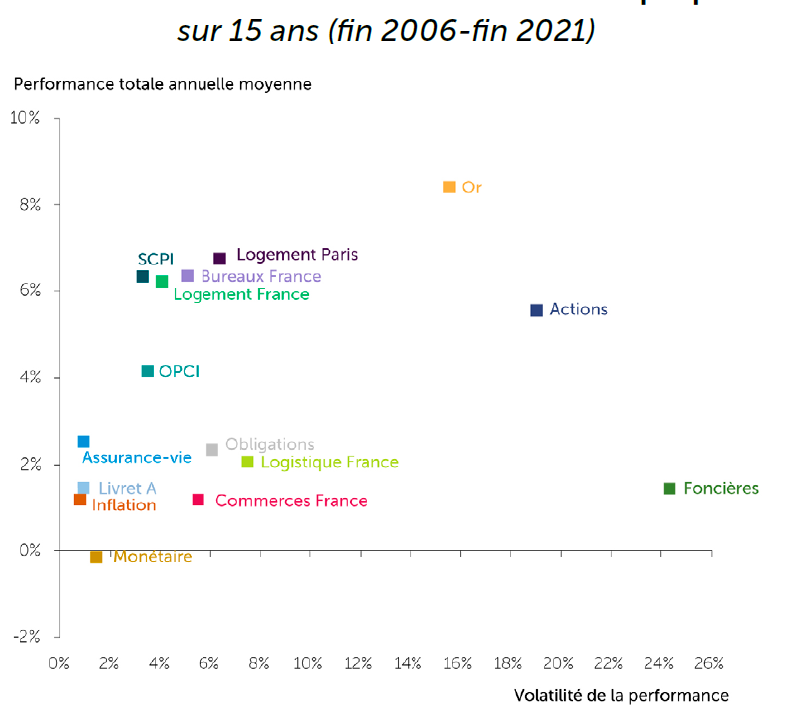

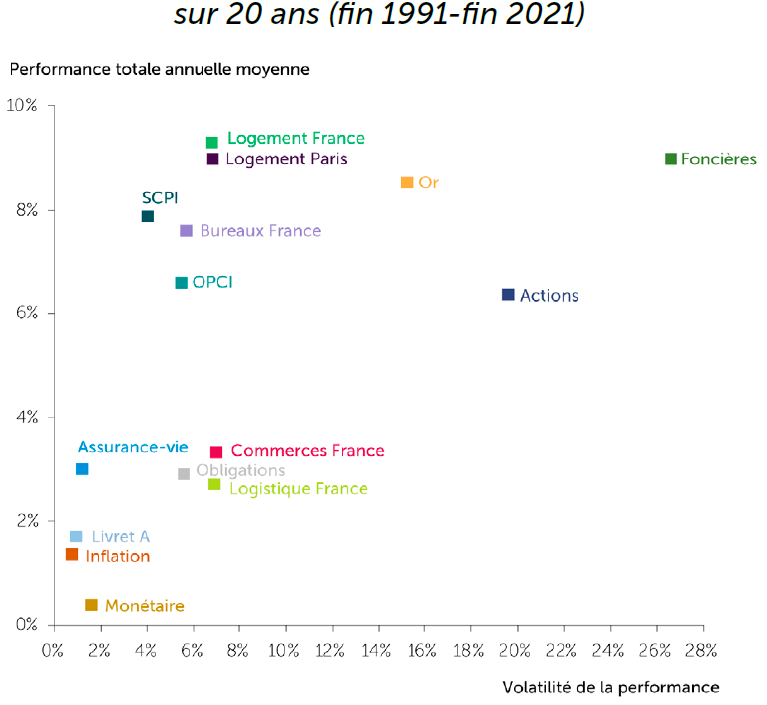

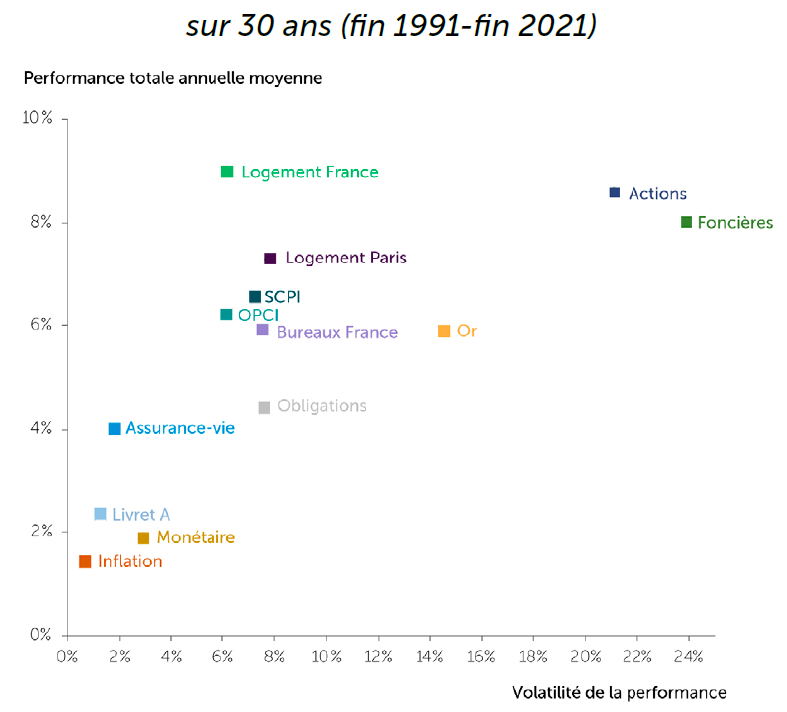

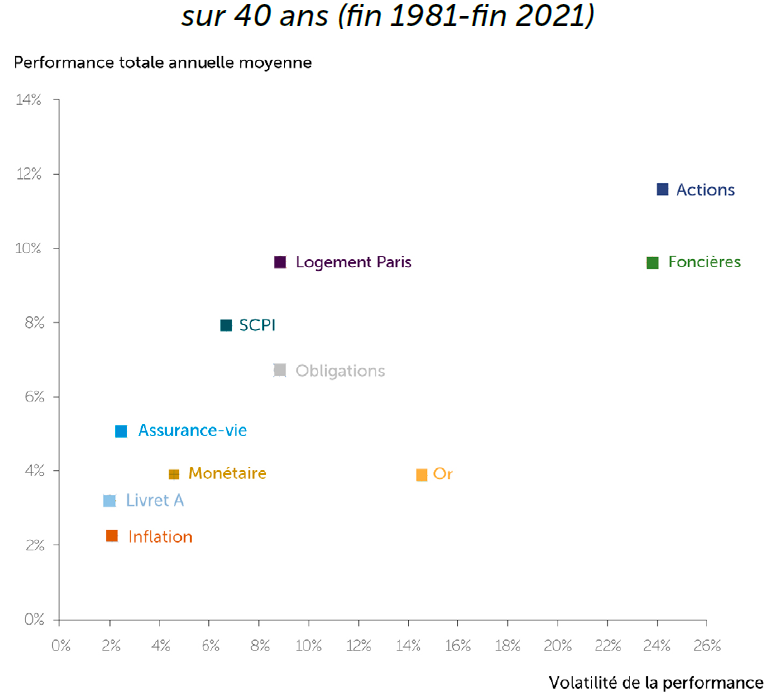

Le couple rendement-risque des SCPI encore une fois démontré par l’IEIF, dans son étude 2022 « 40 années de performance » comparées ».

Les graphiques ci-dessous suffiront à vous en donner un bon résumé. Les SCPI s’offrent même le luxe, sur 15 et 20 ans, d’afficher une performance supérieure aux actions avec une volatilité inférieure aux obligations. Mais on rappellera que les performances passées ne sauraient préjuger des performances futures !

Série de l'été : une pépite par semaine !

Pour ce 1er week-end de l'été, nous vous proposons une pépite en PINEL, située à BEZONS (Val d'Oise), ville en pleine effervescence, à 15mn du plus grand quartier d'affaires d'Europe !

Optimisation parfaite : le lot T2 de 48 m² que nous proposons est :

- inférieur à 300 000 € ;

- inférieur à 5 500 € le m² ;

- doté d'un parking en sous-sol ;

- bonne distribution et très belle terrasse de 9,50 m² ;

- plein sud donnant au calme sur un grand jardin arboré ;

- dans un éco-quartier piétonnier, doté d'un parc de plus de 4 hectares à l'arrière de la résidence !

Zone A - Paris ouest.

Défiscalisation à compter de l'année 2024, date prévisionnelle de livraison du lot.

Avec ce lot, vous alliez une défiscalisation optimisée de 61 740 € sur 12 ans avec une bonne perspective de revente !

Vous pourrez bien sûr choisir de conserver le bien à l'issue des 12 ans de la loi Pinel.

Le loyer Pinel du lot présenté (valeur 2022) est de 725 €, il peut être loué, valeur de marché, à 880 € (valeur 2022).

POINT CONJONCTURE : « LES FRANÇAIS NE S’ABSTIENNENT PAS D’ACHETER DES LOGEMENTS »

![]()

Le LABoratoire Économique du Logement (LABEL), cellule économique de la FNAIM, communique sa nouvelle note de conjoncture.

Après une année exceptionnelle en 2021 (record de 1 178 000 ventes, prix en hausse de +7,1 %) le marché du logement reste solide à ce stade, même si un ralentissement est probable au cours de l’année 2022.

► Légère érosion des ventes depuis septembre 2021 avec 1 187 000 transactions réalisées sur 12 mois, à fin février 2022.

► Les prix poursuivent leur hausse, avec +7,9% en France sur un an, au 1er mai 2022, soutenus notamment par la rareté de l’offre de biens à vendre.

► Les taux de crédits immobiliers, en moyenne de 1,09% hors renégociations de crédit à fin février 2022, restent très proches de leur plus bas historique (1,06% en décembre 2021) : facteur de soutien important du marché.

Les 3 objectifs de la RE2020

Entrée en vigueur le 1er janvier 2022, la nouvelle règlementation environnementale impose des nouveaux critères dans la construction.

La RE2020 s’articule autour de 3 objectifs :

- Donner la priorité à la sobriété énergétique et à la décarbonation de l’énergie

- Diminuer l’impact Carbone de la construction des bâtiments

- Garantir le confort en cas de forte chaleur

C’est l’occasion de revenir en quelques lignes sur ces 3 objectifs principaux.

1. Sobriété énergétique et décarbonation de l’énergie

En matière de sobriété, la réduction des besoins doit se traduire par un renforcement de l’ordre de 30 % de l’exigence de résultat relative au coefficient Bbio.

Cette cible a été ramenée de 30 à 20 % pour les petites maisons et les petits collectifs mais cela reste un objectif ambitieux.

Pour atteindre ces niveaux, la conception des bâtiments neufs devra s’appuyer sur les principes de la construction passive, avec, au-delà d’une isolation performante, une réflexion sur l‘orientation, la compacité, le traitement des ponts thermiques et l’étanchéité à l’air.

En matière de décarbonation de l’énergie utilisée, la suppression du chauffage au gaz dès 2022 dans les logements individuels est un signal fort.

2. Réduire l’empreinte carbone de la construction

Rappelons d’abord les ordres de grandeur essentiels. Construire, c’est émettre plus de gaz à effet de serre qu’occuper pendant 50 ans. Si l’énergie utilisée pendant cet « usage » du bâtiment est décarbonée, on atteint facilement 2 à 4 fois plus d’émissions de gaz à effet de serre pour la construction.

Pour réduire l’impact carbone de la construction, la frugalité et le choix des matériaux doivent être constamment à l’esprit des concepteurs, présents pour toutes les décisions :

La frugalité :

La préservation de l’existant ; conserver et rénover plutôt que démolir et reconstruire

Moins de m² pour un usage équivalent (bien que non valorisé pour l’instant quand l’indicateur est ramené à des m²)

Mutualiser certains espaces (parking, espace de convivialité…)

Moins de béton armé dans les ouvrages (moins de m3 de béton pour un résultat devant répondre à l’ensemble des contraintes – structure, sécurité incendie et acoustique). Le BET Environnemental devra anticiper pour cela toutes ces contraintes (notamment acoustique) pour optimiser les ouvrages.

Le choix des matériaux :

Recours aux matériaux biosourcés qui permettent un stockage du carbone,

Recours à des bétons bas carbone,

Choix des matériaux, des revêtements en fonction de leur émission de gaz à effet de serre

Prise en compte des émissions de gaz à effet de serre des matériaux et produits de construction dans les critères de sélection et dans les CCTP

3. Limiter l’inconfort en période de canicule

Il faut améliorer nos pratiques constructives en termes de confort thermique d’été

Il faut anticiper les conséquences du réchauffement climatique.

Pour cela, la RE2020 introduira un nouvel indicateur de confort thermique d’été exprimé en degré.heure (DH).

Cet indicateur est déterminé à partir du calcul heure par heure de la température intérieure dans le logement sur la base d’un scenario météo similaire à la canicule de 2003.

L’indicateur correspond aux nombres d’heures dans l’année durant lesquelles le bâtiment dépasserait le seuil de 28°C le jour (26°C la nuit), multiplié par la différence entre la température simulée et l’écart avec cette limite de 28°C (resp. 26°C). Par exemple, pour simplifier, s’il fait 20°C toute l’année dans un logement, excepté pendant 10 jours et 10 nuits durant lesquels la température grimpe à 30°C en continu, l’indicateur du confort d’été sera de 720 DH (2°C x 12h x 10 jours + 4°C x 12h x 10 nuits).

La RE2020 fixera un seuil haut maximal de 1250 DH qu’il sera interdit de dépasser, et un seuil bas à 350 DH, à partir duquel des pénalités s’appliqueront dans le calcul de la performance énergétique.

Quelle « solution passive » sera valorisée par ce nouveau critère ? L’inertie ? Les puits climatiques ? Les brasseurs d’air ?

Enfin, la qualité de l’air intérieur constitue un des objectifs de la RE 2020 et à ce titre, il sera instauré « un contrôle tiers systématique de la qualité et du bon fonctionnement de la ventilation à la réception des travaux ».